Balanced scorecard là gì?

Nhiều người khi mới tiếp cận “ Balanced scorecard ” thường vướng mắc : “ Balanced scorecard nghĩa là gì ? ”. Cụm từ “ balanced scorecard ” xuất phát từ Mỹ, nếu dịch sang tiếng Việt, e rằng khó tìm được cụm từ tương tự hoặc nếu có thì hoàn toàn có thể gây hiểu nhầm không thiết yếu cho người đọc. Vì vậy, trong thời điểm tạm thời tất cả chúng ta nên sử dụng nguyên mẫu là “ Balanced scorecard ”, và gọi tắt là “ BSC ” .

Vào đầu thập niên 1990, hai Giáo sư Tiến sĩ Kaplan và Norton của trường Đại học Harvard là những người tiên phong tăng trưởng mạng lưới hệ thống Balanced scorecard. Hai giáo sư đã phát hiện một yếu tố khá nghiêm trọng là rất nhiều công ty có khuynh hướng quản trị doanh nghiệp chỉ dựa đơn thuần vào chỉ số kinh tế tài chính. Điều này là tương thích trong quá khứ, nhưng trong quốc tế kinh doanh thương mại lúc bấy giờ yên cầu doanh nghiệp phải quản trị dựa trên một bộ những chỉ số đo tốt hơn và hoàn thành xong hơn .

Chỉ số đo tài chính là cần thiết, nhưng chỉ số này chỉ cho chúng ta biết điều đã xảy ra trong quá khứ, nơi mà hoạt động kinh doanh đã xảy ra. Chỉ số tài chính không cho chúng ta biết vấn đề gì sẽ xảy ra ở phía trước và trong tương lai hoạt động doanh nghiệp sẽ ra sao. Điều này cho thấy, chúng ta đang điều hành doanh nghiệp tương tự như ta đang lái xe ô tô chỉ bằng cách nhìn vào gương chiếu hậu!

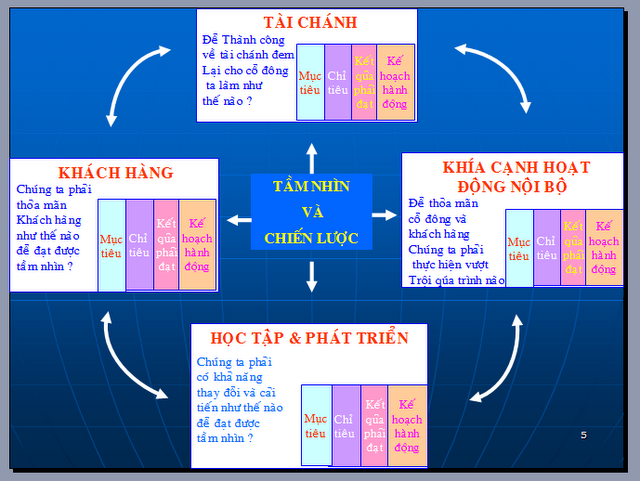

Vậy nói một cách đơn thuần BSC là gì ? BSC là một mạng lưới hệ thống quản trị, nó giúp cho doanh nghiệp thiết lập, thực thi, giám sát, giám sát để đạt được những kế hoạch và những tiềm năng của mình. Sau khi những doanh nghiệp thiết lập và tăng trưởng những kế hoạch, doanh nghiệp sẽ tiến hành, thực thi và giám sát kế hoạch trải qua 4 góc nhìn : kinh tế tài chính, người mua, quy trình hoạt động giải trí nội bộ, học tập và tăng trưởng. Bốn góc nhìn này sẽ tạo ra sự độc lạ giữa doanh nghiệp thành công xuất sắc và doanh nghiệp thất bại. Bốn góc nhìn này hoàn toàn có thể được diễn giải đơn thuần như sau :

Tài chánh: doanh nghiệp đo lường và giám sát các yêu cầu & các kết quả về tài chính

Khách hàng: đo lường và giám sát sự thỏa mãn khách hàng và các yêu cầu về các kết hoạt động đáp ứng các nhu cầu đòi hỏi của khách hàng.

Quá trình nội bộ: đo lường & giám sát các chỉ số và các yêu cầu của các quá trình trọng yếu trong nội bộ doanh nghiệp hướng đến khách hàng

Học tập & phát triển: tập trung vào cách thức doanh nghiệp giáo dục & đào tạo nhân viên, nâng cao kiến thức và cách thức doanh nghiệp đã sử dụng các kiến thức này để duy trì lợi thế cạnh tranh trong thị trường.

Hai Giáo Sư Kaplan & Norton đã mô tả đơn giản mô hình BSC như sau (hình 1):

Các đặc thù của quy mô BSC :

Từ mô hình trên, nếu xem xét tính thời gian từ dưới lên trên, chúng ta thấy rằng: ví dụ lợi nhuận đạt được tại thời điểm hiện nay của tổ chức, thực sự là kết quả của những điều đã được tổ chức thực hiện tại tháng trước, quý trước hoặc năm trước. Nếu một số các kỹ năng mới, kiến thức mới, hiện nay doanh nghiệp đưa vào áp dụng thì có thể sẽ tạo ra các kết quả tài chính và sự hiệu quả vào năm tới.

BSC gồm có những góc nhìn nội bộ ( góc nhìn quy trình nội bộ rất quan trọng với mọi doanh nghiệp ) lẫn góc nhìn bên ngoài ( góc nhìn người mua cũng cực kỳ quan trọng với doanh nghiệp )

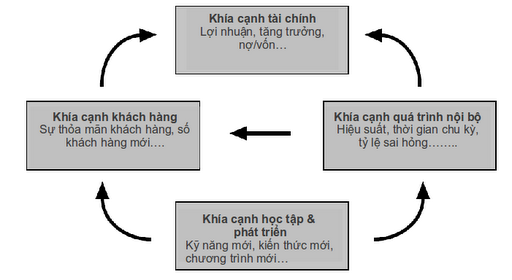

BSC hàm chứa các mối quan hệ nhân quả giữa các khía cạnh (hình 2):

Để thành công xuất sắc góc nhìn kinh tế tài chính : doanh nghiệp cần phải thỏa mãn nhu cầu người mua để họ sẽ mua mẫu sản phẩm / dịch vụ của mình, đồng thời doanh nghiệp cũng phải nâng cao hiệu suất cao về kinh tế tài chính bằng cách nâng cấp cải tiến tiêu biểu vượt trội những quy trình nội bộ quan trọng trong doanh nghiệp

Để thỏa mãn nhu cầu người mua : doanh nghiệp cần nâng cấp cải tiến tiêu biểu vượt trội những quy trình tác nghiệp nội bộ để mẫu sản phẩm / dịch vụ sẽ phân phối nhu yếu người mua

Để nâng cấp cải tiến những quy trình nội bộ : doanh nghiệp cần phải học tập và tăng trưởng những điều thiết yếu để Giao hàng cho những quy trình nội bộ và người mua .

Mối quan hệ nhân quả BSC :

Tóm lại: BSC là một hệ thống quản lý nhằm thiết lập, triển khai thực hiện và giám sát việc đạt được các chiến lược, các mục tiêu của tổ chức một cách khoa học. Đồng thời BSC cũng đo lường đánh giá kết quả hoạt động của tổ chức trên cơ sở 4 khía cạnh: Tài chính, khách hàng, các quá trình nội bộ, học tập & phát triển. Từ đó giúp tổ chức phát hiện ra các cơ hội cải tiến & đột phá nhằm đem lại sự thành công & phát triển bền vững ở hiện tại và tương lai trong môi trường cạnh tranh ngày càng khốc liệt.

Xem thêm: Đầu số 0127 đổi thành gì? Chuyển đổi đầu số VinaPhone có ý nghĩa gì? – http://139.180.218.5

Việc nhìn nhận định kỳ sự mạnh / yếu của một tổ chức triển khai nên dựa vào 4 góc nhìn nêu trên, điều này cũng tựa như như tất cả chúng ta thực thi khám sức khỏe thể chất định kỳ cá thể, phải được những bác sĩ nhìn nhận dựa trên một bộ chỉ so đo hài hòa và hợp lý nhằm mục đích tránh những chẩn đoán nhầm lẫn khi chỉ dựa trên một vài chỉ số đo không tương thích .

( Sưu tầm )

http://www.balancedscorecard.vn/

Source: http://139.180.218.5

Category: Thuật ngữ đời thường