Điều đó đã thúc đẩy sự phát triển ngành tài chính chung toàn thế giới. Các quốc gia đã bắt đầu nghiên cứu, thử nghiệm đồng tiền kỹ thuật số cho mình, nó có tên là CBDC.

Vậy CBDC là gì? Nó có tác động thế nào đến ngành tài chính? Tương lai ra sao?. Anh em cùng Blogtienao tìm hiểu chi tiết dưới đây nhé.

Nội dung chính

CBDC là gì?

CBDC ( Central Bank Digital Currency ) là đồng tiền kỹ thuật số do ngân hàng nhà nước TW của một vương quốc phát hành .Đồng CBDC của từng vương quốc phát hành được gắn liền với giá trị của tiền tệ fiat, nó chịu sự quản trị của vương quốc này .Khái niệm hiện tại về CBDC được lấy cảm hứng từ Bitcoin và những loại tiền điện tử dựa trên công nghệ tiên tiến blockchain. Khác biệt ở chỗ, nó phát hành bởi một nhà nước, và được công nhận là tiền tệ hợp pháp .

CBDC hiện nay mới đang trong giai đoạn giả thuyết, thử nghiệm của các quốc gia. Theo giám đốc Christine Lagarde của ECB, hơn 80 ngân hàng trung ương đang xem xét các loại tiền kỹ thuật số.

Một trong số đó là đồng Nhân dân tệ kỹ thuật số của Trung Quốc. Đây là đồng xu tiền kỹ thuật số tiên phong được phát hành bởi một nền kinh tế tài chính số 1 quốc tế .

CBDC có điểm gì đặc biệt quan trọng ?

CBDC là một công cụ kỹ thuật số có tính bảo mật cao, một phương tiện thanh toán, và là kho lưu trữ giá trị. Giống như tiền giấy, mỗi đơn vị của nó có thể nhận dạng duy nhất để ngăn chặn hàng giả.

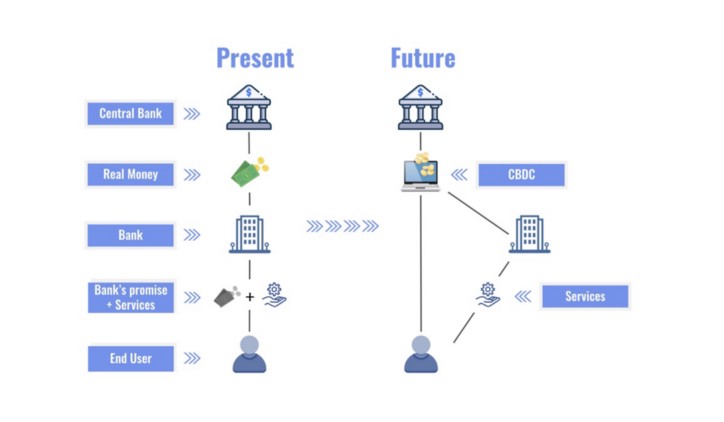

Trên triết lý, nó giống như stablecoin về mặt sử dụng khi chúng đều là tiền kỹ thuật số quy đổi tỉ lệ 1-1 với giá trị tiền fiat .Cùng với những dạng tiền tệ khác, CBDC là một phần của nguồn cung tiền cơ sở. Do đó, DFC là một khoản nợ của ngân hàng nhà nước TW giống như tiền tệ vật chất .Trái ngược với những đồng xu tiền điện tử khác, CBDC sẽ được trấn áp tập trung chuyên sâu mặc dầu nó được thực thi từ công nghệ tiên tiến Blockchain .

Lợi ích và rủi ro đáng tiếc của CBDC

Lợi ích

- Hiệu quả công nghệ: Thay vì phụ thuộc vào khâu trung gian qua ngân hàng. Việc chuyển tiền, thanh toán được thực hiện trực tiếp từ người trả tiền đến người nhận tiền.

- Ngăn chặn hoạt động bất hợp pháp: Giúp ngân hàng trung ương theo dõi vị trí chính xác của mọi đơn vị tiền tệ, nơi dòng tiền đến và đi đều minh bạch trên sổ cái.

- Loại bỏ phí giao dịch: Các hệ thống thanh toán hiện tại như Visa, Mastercard…có khoản phí kèm theo mỗi giao dịch. Việc loại bỏ khoản phí này rất lợi cho cá nhân, tổ chức có hoạt động giao dịch thường xuyên.

Rủi ro

- Tập trung hóa: Các loại CBDC bị quản lý tập trung, thay vì phi tập trung như các đồng tiền điện tử khác. Nên những người kiểm soát có thể đóng tài khoản, xóa tiền của bất kỳ ai.

- Đình trệ sự phát triển: Việc theo dõi dữ liệu từ sổ cái làm mất quyền riêng tư. Dẫn đến việc khuyến khích tự kiểm duyệt, làm giảm quyền tự do ngôn luận. Và cuối cùng là đình trệ sự phát triển xã hội.

- Đô la hóa kỹ thuật số: Một loại CBDC nước ngoài được vận hành tốt, có thể thay thế cho đồng nội tệ yếu kém. Điều này có hại cho các nước đang bị lạm phát lớn.

- Tiền chảy khỏi ngân hàng thương mại: Với việc cung cấp tiền kỹ thuật số trực tiếp cho người dân. Người dùng sẽ loại bỏ dần các ngân hàng trung gian.

Mục tiêu của CBDC

Ở Mỹ và nhiều vương quốc khác, nhiều người không được tiếp cận với những dịch vụ kinh tế tài chính. Chỉ riêng ở Mỹ, hơn 5 % hộ mái ấm gia đình ( khoảng chừng trên 7 triệu người ) không sử dụng ngân hàng nhà nước .Khoảng 20 % hộ mái ấm gia đình khác có thông tin tài khoản ngân hàng nhà nước, nhưng sử dụng lệnh chuyển tiền hoặc dịch vụ khác bằng séc .Mục tiêu chính là cung ứng cho những doanh nghiệp và người dùng sự nhanh gọn, riêng tư, thuận tiện, năng lực tiếp cận và bảo mật an ninh kinh tế tài chính .CBDC cũng giảm thiểu việc bảo dưỡng mà một mạng lưới hệ thống kinh tế tài chính phức tạp nhu yếu. Giảm ngân sách thanh toán giao dịch xuyên biên giới .

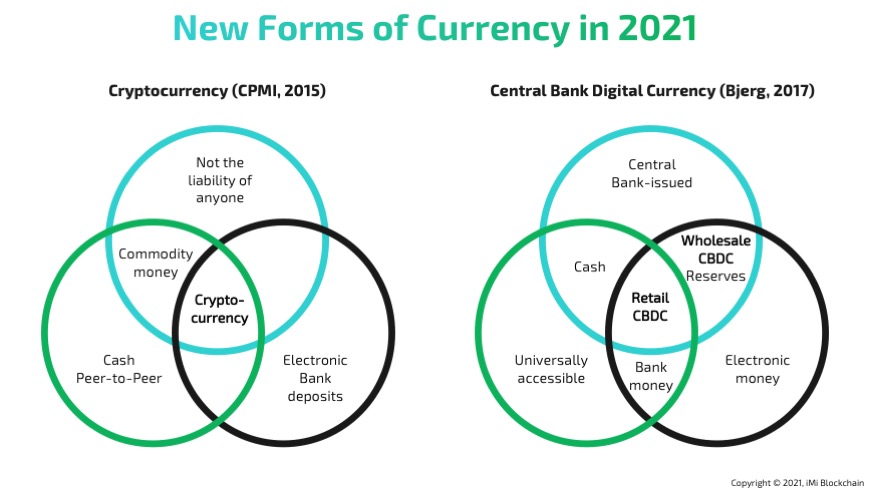

So sánh CBDC với tiền điện tử

Giống nhau:

- Các loại tiền CBDC được thiết kế tương tự như tiền điện tử. Chúng đều dựa trên cơ chế đồng thuận từ công nghệ blockchain.

- Chúng khó sao chép, làm giả và được bảo mật rất cao. Điều này, làm người dùng có thể yên tâm sử dụng.

Khác nhau:

- Tiền điện tử không được kiểm soát và phi tập trung. Giá trị của chúng được quyết định bởi nhu cầu của nhà đầu tư.

- Chúng là những tài sản dễ bay hơi phù hợp hơn để đầu cơ. Điều này, khiến chúng không được sử dụng trong một hệ thống tài chính đòi hỏi sự ổn định. CBDC phản ánh giá trị của tiền tệ fiat, và được thiết kế để ổn định và an toàn.

Sơ lược về CBDC

Nhiều ngân hàng trung ương đã thí điểm CBDC trong nền kinh tế của họ. Tính đến tháng 2 năm 2022, đã có chín quốc gia triển khai CBDC.

Trong đó bao gồm: Bahamas, Antigua và Barbuda, Kitts và Nevis, Monserrat, Dominica, Saint Lucia, Saint Vincent và Grenadines, Grenada, Nigeria.

Ngoài ra: 78 quốc gia khác đã và đang có kế hoạch triển khai CBDC. Dưới đây là một số tin tức nổi bật:

Và rất nhiều tin tức khác tương quan đến CBDC, người đọc hoàn toàn có thể theo dõi tại : http://139.180.218.5/?s=cbdc .

Các câu hỏi thường gặp về CBDC

- CBDC có phải là tiền điện tử không?

Ý tưởng về CBDC bắt nguồn từ tiền điện tử và công nghệ tiên tiến blockchain. Các CBDC sẽ được cơ quan chính phủ hậu thuẫn, và được công nhận là tiền tệ hợp pháp khi chúng được triển khai .

- CBDC của Hoa Kỳ là gì?

Tính từ tháng 2 năm 2022, CBDC ở Hoa Kỳ chưa được tiến hành. Cục Dự trữ Liên bang vẫn đang trong quy trình nghiên cứu và điều tra chúng .

- CBDC có dựa trên Blockchain không?

Ngân hàng Dự trữ Liên bang Boston, đang thao tác với sáng tạo độc đáo tiền tệ kỹ thuật số của viện công nghệ tiên tiến Michigan, để tăng trưởng một quy mô CBDC đang hoạt động giải trí .Nền tảng Blockchain được đưa vào điều tra và nghiên cứu, tuy nhiên, vẫn chưa rõ liệu CBDC có sử dụng sổ cái phân tán và chính sách đồng thuận hay không .

Tổng kết.

Qua thông tin tổng hợp bên trên, tất cả chúng ta hoàn toàn có thể thấy : CBDC không còn là dự án Bất Động Sản vẽ trên giấy. Nó là tương lai của ngành kinh tế tài chính toàn thế giới. Tất cả những vương quốc trên quốc tế đã và đang hối hả lên kế hoạch, tăng trưởng tiền kỹ thuật số cho riêng mình .Điều đó bộc lộ thị trường tiền điện tử ngày càng được chăm sóc và công nhận. Chúng ta hãy cùng nhau đọc hiểu, tích góp kiến thức và kỹ năng để đảm nhiệm những thời cơ của thị trường này trong tương lai nhé. Thanks !

Rate this post

Source: http://139.180.218.5

Category: Thuật ngữ đời thường