Nội dung chính

1. Chargeback là gì ?

1.1 Chargeback là gì ?

Chargeback là gì ? Nói một cách dễ hiểu, chargeback là khoản hoàn trả thanh toán giao dịch bắt buộc do ngân hàng nhà nước của chủ thẻ triển khai. Chargeback được coi là một chính sách bảo vệ người dùng, nhưng thường được sử dụng quá mức. Chargeback là gì ?

Nếu bạn là người kinh doanh cung cấp dịch vụ, chargeback có thể là mối đe dọa khó chịu đối với doanh thu của bạn. Còn nếu bạn là người tiêu dùng, các khoản chargeback bảo vệ bạn khỏi những người bán không trung thực.

Để hiểu cách những khoản chargeback hoạt động giải trí, bạn nên có một số ít thông tin cơ bản về nguyên do đằng sau chargeback và tác động ảnh hưởng tới những người tương quan .

1.2 Chargeback khác refund như thế nào?

Refund và chargeback là 2 thuật ngữ thường được sử dụng thay thế sửa chữa cho nhau, trong những trường hợp người mua không hài lòng và muốn trả hàng và lấy lại tiền .

Lý do để refund hoàn toàn có thể là sản phẩm & hàng hóa bị hư hỏng, chất lượng kém, sản phẩm & hàng hóa sai, giao hàng trễ … Người bán có quyền khước từ nguyên do trả hàng .

Giống như refund, chargeback cũng do người mua thực thi. Thay vì liên hệ trực tiếp với người bán, người mua sẽ trải qua ngân hàng nhà nước phát hành thẻ của họ để tranh chấp những khoản phí. Sau đó, ngân hàng nhà nước sẽ trả tiền vào thông tin tài khoản của người mua trước khi liên hệ người bán .

Cũng giống như refund truyền thống cuội nguồn, bất kể nguyên do chính đáng nào cũng dẫn đến chargeback – gồm có sản phẩm & hàng hóa bị hư hỏng, trễ hạn hoặc kém chất lượng. Một nguyên do phổ cập khác là khi người mua không nhận ra 1 số ít khoản phí nhất định trên bảng sao kê thẻ tín dụng thanh toán của họ .

Ví dụ: tên doanh nghiệp của bạn có thể là Acme Store. Tuy nhiên, mô tả thanh toán được đính kèm với tài khoản người bán của bạn có thể là TAS, Ltd (tức là, The Acme Store, Limited). Bất kỳ khách hàng nào không nhận ra giao dịch từ công ty bạn đều có thể tranh chấp các khoản phí liên quan đó.

Tệ hơn nữa, họ có thể giả vờ không nhận ra giao dịch mua, điều này dẫn đến 1 lỗi gọi là “friendly fraud” – “gian lận thân thiện”.

1.3 Mục đích của Chargeback là gì?

Người bán gần như không có lời nói trong quy trình chargeback. Trên trong thực tiễn, người bán hoàn toàn có thể thậm chí còn sẽ không biết điều đó đã xảy ra cho đến sau khi hoàn thành xong hết. Là một giải pháp bảo vệ người tiêu dùng, tiến trình của chargeback đương nhiên nghiêng về sự bảo đảm an toàn của chủ thẻ, theo nhiều cách :

- Chargeback được phong cách thiết kế để giữ cho người mua cảm thấy yên tâm

- Chargeback cũng đóng vai trò như một giải pháp ngăn ngừa những người bán những loại sản phẩm hoặc dịch vụ không giống như miêu tả .

- Sợ bị chargeback giúp người bán minh bạch hơn

- Chargeback giúp bảo vệ chủ thẻ khỏi những hành vi động gian lận .

1.4 Lịch sử ra đời

Vào đầu những năm 1970, thẻ tín dụng ngân hàng nhà nước vẫn chưa được đồng ý thoáng đãng ở Mỹ. Điều này một phần là do tâm ý quan ngại của người tiêu dùng : mọi người lo ngại rằng thẻ hoàn toàn có thể bị mất hoặc bị đánh cắp, sau đó được sử dụng cho những thanh toán giao dịch trái phép … và chủ sở hữu thẻ phải chịu nghĩa vụ và trách nhiệm trả những hóa đơn đó .

Cũng có những lời phàn nàn về việc những người kinh doanh vô lương tâm tận dụng người tiêu dùng – ví dụ, sử dụng số thẻ tín dụng thanh toán để thêm những phí không tương quan. Đạo luật Fair Credit Billing Act năm 1974 đã nỗ lực xử lý yếu tố này bằng cách tạo ra chargeback .

Như được ý niệm bắt đầu, chargeback là một hình thức bảo vệ chủ thẻ, có nghĩa là tiền của chủ thẻ được bảo đảm an toàn, bất kể điều gì. Ví dụ, một cuộc tranh cãi với người bán hoàn toàn có thể thuận tiện đi đến bế tắc, và chargeback có hiệu suất cao vì ngân hàng nhà nước sẽ trả lại tiền cho chủ thẻ .

2. Khi nào thì bạn có thể tiến hành chargeback?

2.1 Chargeback xảy ra khi nào?

Ngày nay, thẻ tín dụng là một phần phổ cập của đời sống đến nỗi nhiều người dùng thậm chí còn không nhận ra rằng họ có quyền chargeback khi sử dụng thẻ tín dụng thanh toán. Người dùng thường hiểu sai về phương pháp hoạt động giải trí của chargeback .

Ví dụ : người tiêu dùng là nạn nhân của hành vi trộm cắp danh tính có mọi quyền nhu yếu bồi hoàn nếu bị cà thẻ gian lận. Chủ thẻ nên liên hệ với ngân hàng nhà nước ngay lập tức, vừa để lấy lại số tiền bị đánh cắp vừa để tránh tổn thất thêm .

Tuy nhiên, điều quan trọng cần quan tâm là đây là trường hợp duy nhất mà người tiêu dùng nên gọi cho ngân hàng nhà nước trước ; trong mọi trường hợp khác, chủ thẻ cần trao đổi trực tiếp với đơn vị chức năng gật đầu thẻ .

Và tất yếu, tiềm năng là xử lý yếu tố mà không cần những ngân hàng nhà nước tham gia. Đôi khi, “ gian lận ” hoàn toàn có thể chỉ là tai nạn đáng tiếc. Có lẽ người dùng đã quên việc mua hàng hoặc người bán đã mắc lỗi. Tình hình hoàn toàn có thể được xử lý nhanh gọn và thuận tiện để mọi người hài lòng .

Ngoài ra, mặc dầu nhiều người tiêu dùng không nhận ra điều đó, những khoản refund thường đưa tiền trở lại thông tin tài khoản của người tiêu dùng nhanh hơn nhiều so với chargeback .

Nếu người bán không thể – hoặc sẵn sàng – làm việc để hướng tới một giải pháp được cả hai đồng ý, thì nên tiến hành chargeback. Nhưng ngay cả khi khách hàng không hài lòng với việc mua hàng, nếu chargeback mà không yêu cầu refund theo cách truyền thống cũng tương đương với hành vi trộm cắp qua mạng. Tại sao?

Vì với khoản chargeback, chủ thẻ giữ mẫu sản phẩm đã mua và được hoàn trả ngân sách của loại sản phẩm đó ; về cơ bản, người bán phải trả hai lần cho cùng một loại sản phẩm hoặc dịch vụ nếu bị chargeback .

Vì thế, 1 cách hợp pháp, người tiêu dùng “ bắt buộc ” phải nhu yếu return / refund theo cách truyền thống cuội nguồn từ người bán trước … và chỉ nên gửi khoản bồi hoàn trong những trường hợp cực đoan .

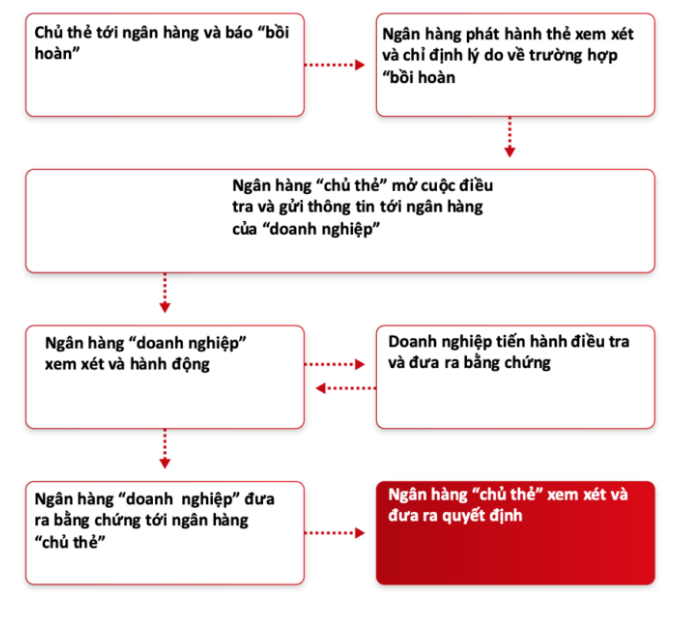

2.2 Chargeback được tiến hành ra sao?

# 1. Chủ thẻ nhu yếu chargeback .

# 2. Nhà phát hành thẻ xem xét / gán mã nguyên do cho trường hợp. Các mã nguyên do này đưa ra lời lý giải tại sao người tiêu dùng tranh chấp thanh toán giao dịch. Mỗi mã có bộ quy tắc riêng ( số lượng giới hạn thời hạn nộp đơn, tài liệu thiết yếu, v.v. ) .

# 3. Ngân hàng chủ thẻ tìm hiểu và phản hồi, bảo vệ rằng tổng thể những lao lý đã được xử lý và khiếu nại là xứng danh. Nếu chủ thẻ có nhu yếu hợp lệ, số tiền sẽ được chuyển khỏi thông tin tài khoản ngân hàng nhà nước của người bán và được ghi có vào thông tin tài khoản chủ thẻ. Thông báo về khoản chargeback sẽ được gửi đến ngân hàng nhà nước của người bán. ( Nếu chủ thẻ không có nhu yếu hợp lệ, khoản bồi hoàn sẽ chỉ bị vô hiệu. )

# 4. Ngân hàng người mua xem xét lại khoản chargeback và gửi thông tin tới ngân hàng nhà nước người bán .

# 5. Người bán xem xét khoản chargeback và đưa ra vật chứng. Nếu khoản bồi hoàn là hài hòa và hợp lý, người bán phải gật đầu lỗ. Tuy nhiên, nếu doanh nghiệp có đủ dẫn chứng thuyết phục – ví dụ điển hình như tài liệu để chứng tỏ khoản bồi hoàn không hợp lệ – người bán hoàn toàn có thể trình diễn lại khoản bồi hoàn để nhà phát hành thẻ xem xét .

# 6. Bên mua trình diễn lại khoản bồi hoàn .

#7. Người phát hành xem xét bằng chứng và đưa ra quyết định cuối cùng. Nếu bằng chứng của người bán đủ thuyết phục để bác bỏ khiếu nại của chủ thẻ, giao dịch sẽ bị tính cho chủ thẻ. Số đã trừ được gửi lại vào tài khoản của người bán. Tuy nhiên, mọi khoản phí bồi hoàn hoặc chi phí quản lý sẽ không được hoàn trả cho người bán.

Xem thêm: 0283 là mạng gì, ở đâu? Cách nhận biết nhà mạng điện thoại bàn cố định – http://139.180.218.5

3. Vì sao Chargeback dễ bị biến tướng thành “Friendly Fraud”?

“Friendly Fraud” – dịch theo nghĩa đen là “Gian lận thân thiện”, là thuật ngữ gian lận liên quan đến chargeback khi người tiêu dùng đang lạm dụng quy trình bồi hoàn – tức là khách hàng cố tình ăn cắp từ người bán bằng cách cho rằng các giao dịch mua hợp pháp là gian lận.

Như tất cả chúng ta đã thấy, backcharge được phong cách thiết kế như một hình thức bảo vệ người tiêu dùng. Nhưng những pháp luật của ngành đã không theo kịp với những biến hóa nhanh gọn trong công nghệ tiên tiến và những tùy chọn thanh toán giao dịch, và điều này đã được cho phép backcharge trở thành vũ khí mà người tiêu dùng hoàn toàn có thể sử dụng để chống lại người bán .

Chủ thẻ ( người mua ) hoàn toàn có thể nhu yếu bồi hoàn vì bất kể nguyên do không chính đáng nào, ví dụ như :

-

sử dụng backcharge để tránh phải trả lại hàng hoặc phí xử lý, Chargeback là gì

-

mua xong tự nhiên hối hận, hối tiếc vì mua hàng hóa/ dịch vụ đó, Chargeback là gì

-

quá trình trả lại có vẻ quá rườm rà, Chargeback là gì

-

không đủ kiên nhẫn để đợi lịch giao hàng,Chargeback là gì

-

đã không hành động kịp thời và thời hạn trả lại đã hết, Chargeback là gì

- 1 thành viên trong mái ấm gia đình đã mua hàng nhưng chủ thẻ không muốn giao dịch thanh toán hóa đơn ,

- chủ thẻ quên hoặc không nhận ra thanh toán giao dịch ,

- chủ thẻ muốn kiếm thêm tiền và / hoặc muốn thứ gì đó không tính tiền ,

Theo công bố của người tiêu dùng tại thời gian nộp đơn, gần 50% số lượng backcharge được cho là để cung ứng những thanh toán giao dịch trái phép. Tuy nhiên, một cuộc khảo sát gần đây cho thấy rằng hơn 80 % chủ thẻ đã nhu yếu backcharge chỉ vì họ không có thời hạn để nhu yếu hoàn trả tiền từ người bán ( refund ) .

Người tiêu dùng hoàn toàn có thể nghĩ rằng một sự cố gian lận backcharge đơn lẻ không có gì to tát, nhưng tâm ý đó rõ ràng đang tạo ra một yếu tố rất nghiêm trọng. Báo cáo năm 2013 cho thấy, chỉ trong năm đó, tổn thất kinh tế tài chính do gian lận thẻ tín dụng thanh toán đã vượt quá 100 tỷ đô la tiền phí, hàng giả và sản phẩm & hàng hóa bị mất và tác động ảnh hưởng lệch giá của người bán trên những sàn thương mại điện tử. Trong đó, những chuyên viên ước tính rằng tối thiểu 4 tỷ USD là do “ friendly fraud ” … nhưng trên thực tiễn, ngân sách còn cao hơn nhiều .

4. Chi phí khi tiến hành chargeback

4.1 Người bán, cung cấp hàng hóa và dịch vụ

- Mỗi khi người mua nhu yếu chargeback, người bán sẽ bị tính phí ( khoản phí này hoàn toàn có thể giao động từ USD 20 đến USD 100 cho mỗi thanh toán giao dịch ). Ngay cả khi người mua tiêu dùng sau đó hủy chargeback, người bán vẫn sẽ phải trả phí và ngân sách quản trị tương quan đến quy trình tiến độ này .

- Nếu người mua nhu yếu chargeback và giữ sản phẩm & hàng hóa, người bán sẽ mất lệch giá đến hàng đó .

- Nếu tỷ suất chargeback hàng tháng vượt quá ngưỡng định trước, doanh nghiệp sẽ bị phạt quá mức ( tùy thuộc nhà phát hành thẻ, tầm $ 10.000 đô la ) .

- Nếu tỷ suất chargeback bồi hoàn liên tục trên ngưỡng gật đầu được, ngân hàng nhà nước hoàn toàn có thể chấm hết thông tin tài khoản người bán, có nghĩa là thông tin tài khoản người bán bị ngừng hoạt động, với năng lực giải quyết và xử lý giao dịch thanh toán bằng thẻ tín dụng thanh toán bị hủy .

- Nếu tính năng nhận thanh toán giao dịch bằng thẻ tín dụng thanh toán của thông tin tài khoản của người bán bị chấm hết, doanh nghiệp đó sẽ bị đưa vào danh sách đen, và không hề ĐK thông tin tài khoản mới bằng một bộ giải quyết và xử lý khác trong tối thiểu năm năm .

- Ngay cả khi ngân hàng nhà nước không đóng thông tin tài khoản người bán, người bán với profile chargeback xấu hoàn toàn có thể bị buộc phải lấy thông tin tài khoản người bán có rủi ro đáng tiếc cao, kèm theo là với phí giải quyết và xử lý cao .

- Mặc dù người bán có quyền tranh chấp những khoản chargeback phạm pháp, nhưng thường sẽ khá tốn phí và thời hạn. Ngoài ra, nếu không có sự trợ giúp của chuyên viên, những tranh chấp về chargeback hiếm khi mà người bán sẽ thắng .

- Thắng khoản tranh chấp về chargeback không cải tổ được tỷ suất chargeback của người bán ; người bán hoàn toàn có thể lấy lại lệch giá nhưng sẽ không làm giảm rủi ro tiềm ẩn thông tin tài khoản người bán bị chấm hết .

4.2 Người mua hàng hóa và dịch vụ

- Yêu cầu chargeback có nghĩa là chủ thẻ sẽ không được hoàn trả tiền trong vài tháng ( so với hoàn tiền refund truyền thống cuội nguồn thường trả lại tiền vào thông tin tài khoản của người tiêu dùng trong vòng vài ngày ) .

- Nếu người tiêu dùng nhu yếu chargeback và ngân hàng nhà nước phát hiện ra rằng đó là một trường hợp “ friendly fraud ”, thông tin tài khoản thẻ tín dụng thanh toán của người mua hoàn toàn có thể bị đóng. Việc thông tin tài khoản thẻ tín dụng thanh toán bị đóng hoàn toàn có thể có tác động ảnh hưởng xấu đi đến điểm tín dụng thanh toán của người tiêu dùng .

-

Nếu người bán tranh chấp thành công khoản chargeback, người tiêu dùng có thể phải trả phí bồi hoàn kèm theo.

- Những chủ thẻ bày trò và chargeback quá tiếp tục sẽ không nhận được sự trợ giúp thiết yếu trong những trường hợp chargeback hợp pháp .

Theo blog.cover, chargeback911

Tổng hợp bởi Vnrebates. net

Source: http://139.180.218.5

Category: Thuật ngữ đời thường