Mỗi doanh nghiệp khi bắt đầu chiến lược kinh doanh của mình đều cần đến chỉ số BV. Vậy định nghĩa cụ thể của BV là gì? Phương pháp nào để tính toán chỉ số BV một cách chính xác? Loạt thông tin và kiến thức phổ biến sẽ hỗ trợ người đọc tự trả lời những câu hỏi này.

Nội dung chính

BV là gì?

BV ( Book Value ), còn gọi là BVPS, được hiểu là giá trị hàng loạt gia tài của một doanh nghiệp và trừ những khoản nợ phải trả. Ngoài ra, BV còn cụ thể hóa số tiền mà cổ đông nhận được trong trường hợp tổ chức triển khai đó bị thanh lý tài sản hoặc thậm chí còn là phá sản .

Bạn đang xem : Chỉ số bv là gì

Đặc điểm của Book Value ( BV )

Trong lĩnh vực đầu tư tài chính, chỉ số BV được ứng dụng để xác định 3 đối tượng cơ bản sau, bao gồm:

Bạn đang đọc: BV là gì? Vai trò của BV trong thị trường chứng khoán

- Giá trị tài sản: được hiểu là toàn bộ phần tài sản hiện có của doanh nghiệp, không bao gồm giá trị từ hoạt động dịch vụ và các khoản nợ phải trả khi vay.

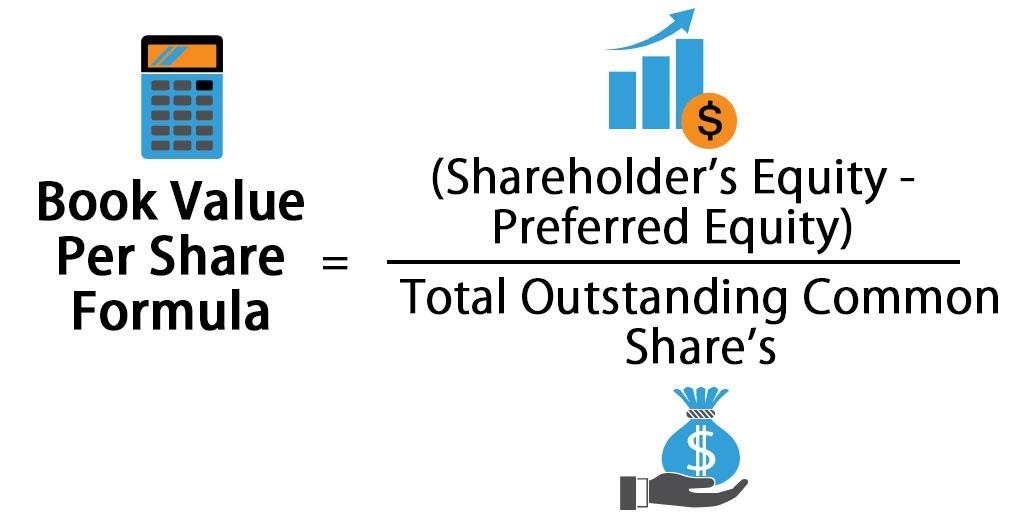

- Giá trị cổ phiếu: là kết quả của phép tính chia giữa giá trị sổ sách và số lượng cổ phiếu đang hiện có trên thị trường. Khi doanh nghiệp phát hành thêm cổ phiếu ưu đãi, nhà đầu tư phải trừ đi giá trị của lượng cổ phiếu đó để nhận được chỉ số BV chính xác nhất.

- Giá trị doanh nghiệp (Enterprise Value): được nhìn nhận theo nhiều chiều hướng khác nhau, dựa trên đặc điểm và cơ cấu hoạt động. Nếu xét về góc độ của một kết quả báo cáo kinh doanh, giá trị doanh nghiệp được tạo nên bởi lợi nhuận, doanh thu hoặc một số chỉ số kinh tế khác. Tuy nhiên, trong nhiều trường hợp, giá trị doanh nghiệp lại bằng giá trị sổ sách (BV) cộng với lợi thế thương mại.

Thế nên, chỉ số BV thường phụ thuộc vào vào khá nhiều yếu tố, gồm có cả bên ngoài và bên trong tổ chức triển khai. Đó là nguyên do tại sao, để đo lường và thống kê một giá trị BV đúng mực, yên cầu nhà kinh doanh phải có sự quan sát nhanh bén, tổng hợp linh động và nghiên cứu và phân tích tài liệu thật tốt .

Ý nghĩa của việc ứng dụng BV trong sàn chứng khoán là gì ?

Bất kỳ hoạt động giải trí nào sẵn sàng chuẩn bị cho quy trình phát hành mẫu sản phẩm của doanh nghiệp đều có một mục tiêu nhất định. Vậy quy trình tiến độ giải quyết và xử lý BV có ý nghĩa như thế nào đối hàng loạt quy trình góp vốn đầu tư sàn chứng khoán ?

Trước tiên, trong kinh doanh thương mại, BV được xem là một yếu tố quan trọng để tạo nên chỉ số P. / B, nhằm mục đích mục tiêu để so sánh giá trị sổ sách với giá trị của một loại CP đơn cử trên thị trường. Để góp vốn đầu tư có hiệu suất cao, BV được vận dụng liên tục để giám sát hay định giá một CP .

Xem thêm : Biến tần là gì, Cấu tạo Biến tần, Lợi ích của Biến tần

Trên thực tiễn, BV sẽ được báo cáo giải trình hàng năm hoặc hàng tháng trên hồ sơ báo cáo giải trình kinh tế tài chính của doanh nghiệp tính từ khi khởi đầu tham gia vào kinh doanh thị trường chứng khoán. Đây cũng là thời gian mà tổng giá trị gia tài của tổ chức triển khai sẽ được công bố chính thức, kèm theo 1 số ít những biến hóa về chỉ số BV đã được ghi nhận trước đó .

Bên cạnh đó, BV còn có vai trò quan trọng cho biết giá trị CP của công ty có bị định giá thấp hay cao hơn mức giá chung của hàng loạt kinh doanh thị trường chứng khoán. Trong khi đó, nếu một doanh nghiệp có rủi ro tiềm ẩn phá sản, hay thanh lý thì BV chính phần giá trị mà cổ đông góp vốn được hoàn trả. Điều này sẽ hạn chế thấp nhất rủi ro đáng tiếc tranh chấp hoàn toàn có thể xảy ra .

Giá trị sổ sách ( BV ) thuộc khuôn khổ kinh tế tài chính – kế toán, nên doanh nghiệp trọn vẹn hoàn toàn có thể tự kiểm soát và điều chỉnh linh động. Tuy nhiên, BV thường không xem xét đến những ảnh hưởng tác động của quy trình thế chấp ngân hàng trang thiết bị để vay tiền, thế cho nên, trong 1 số ít trường hợp, BV không phản ánh khá đầy đủ tiêu chuẩn nhìn nhận .

Hướng dẫn giám sát chỉ số BV trên kinh doanh thị trường chứng khoán

Khi tìm hiểu thêm nhiều tư liệu khác nhau về kinh tế tài chính học, nhà đầu tư sẽ nhận thấy sống sót rất nhiều công thức thống kê giám sát tương quan đến giá trị sổ sách ( BV ). Dưới đây sẽ là một công thức phổ cập :

Công thức số 1

Giá trị sổ sách ( BV ) = Lượng vốn sở hữu – Tài sản vô hình dung / Tổng khối lượng CP hiện có trên sàn thanh toán giao dịch

- Trong đó:

- Tài sản vô hình: thường không thể hiện dưới dạng vật chất cụ thể, và rất khó để định nghĩa. Do đó, khi ứng dụng trong xác định chỉ số BV, người ta sẽ quan tâm đến các hình thức như bằng sáng chế, nhượng quyền thương mại, lợi thế thương mại, tên thương hiệu hoặc nhãn hàng của công ty đó. Trong trường hợp này, tài sản vô hình sẽ bằng giá trị nguyên giá trừ đi giá trị hao mòn lũy kế

- Lượng vốn sở hữu là tổng các nguồn vốn được làm chủ hợp pháp bởi chủ doanh nghiệp và của thành viên trực thuộc các công ty liên doanh hoặc công ty cổ phần. Ngoài ra, vốn sở hữu còn là cổ phần hoặc lượng chứng khoán đại cho mức độ sở hữu của từng cổ đông.

- Tổng khối lượng cổ phiếu: là tài sản cổ phiếu đã được phát hành trên thị trường, sẵn sàng cho các hoạt động mua bán, và trao đổi.

Công thức số 2

Giá trị sổ sách ( BV ) = Tổng tài sản hiện có – Tài sản vô hình dung – Nợ / Tổng số CP đã phát hành

- Trong đó:

- Nợ (account payable) bao gồm các khoản tiền phải trả hoặc phải thu cho một tổ chức, đơn vị được tính toán theo từng thời điểm. Nó thường bao gồm tiền bán sản phân, tiền nhân công, giá trị của các trang thiết bị, hàng hóa phát sinh trong quá trình điều hành doanh nghiệp nhưng chưa thu tiền hoặc chưa nhận được thanh toán. Ngoài ra, khoản tạm ứng của công ty cũng được xem là chi phí nợ.

- Nợ = Tiền nợ ngắn hạn + Tiền nợ ngắn hạn

Xem thêm : Túi Thần Tài Momo – Tiền rảnh rỗi, doanh thu mỗi ngày – Khởi Đầu Bảo Vệ

Từ hai công thức xác lập giá trị tài liệu BV, nhà đầu tư trọn vẹn hoàn toàn có thể thực thi quy trình thống kê giám sát thông số giá P. / BV trong bước tiếp theo, dựa trên :

Hệ số giá ( P. / BV ) = Giá thị trường của CP / BV

Nhìn chung, khi các nhà đầu tư hiểu rõ từng khái niệm liên quan đến giá trị sổ sách, vận dụng chính xác thì tình trạng sai sót xảy ra trong quá trình đánh giá giá trị tổng tài sản của doanh nghiệp sẽ được hạn chế tối đa.

Lưu ý cơ bản khi sử dụng giá trị số sách BV là gì?

Hầu hết, những tổ chức triển khai doanh nghiệp hoàn toàn có thể đồng ý rằng giá trị BV của một gia tài trọn vẹn hoàn toàn có thể được giữa nguyên trong suốt thời hạn hoạt đồng, vì đây được xem là một hình thức của ngân sách cố định và thắt chặt. Tuy nhiên, do một vài yếu tố khách quan, cũng như chủ quan, BV có năng lực tăng lên từ quy trình tích góp thu nhập nhờ vào quy trình sử dụng gia tài hài hòa và hợp lý của công ty đó .

Các nhà đầu tư hoàn toàn có thể khởi đầu so sánh BV với giá trị thị trường của CP để tạo ra một phương pháp định giá hiệu suất cao hơn, cũng như quyết định liệu đây có phải là sự lựa chọn tương thích nhất. Ngoài ra, cần lập một bảng cân đối kế toán để hoàn toàn có thể theo dõi đúng mực lượng CP đang được lưu hành hoặc đã bán đi trên sàn sàn chứng khoán .

Bài viết trên đây đã giải thích đầy đủ định nghĩa BV là gì, cũng như mang đến nhiều phương pháp tính toán BV dễ dàng và chính xác nhất. Hiện tại, trang web sentayho.com.vn/ đã tổng hợp và cung cấp nhiều thông tin liên quan đến các vấn đề tài chính, chứng khoán tương tự. Mọi người có thể tự tham khảo thêm để bổ sung kiến thức.

Xem thêm : Rau Muống trong tiếng anh là gì : Định nghĩa, ví dụ

Xem thêm: 0283 là mạng gì, ở đâu? Cách nhận biết nhà mạng điện thoại bàn cố định – http://139.180.218.5

Bạn thấy bài viết thế nào ?

Source: http://139.180.218.5

Category: Thuật ngữ đời thường