Hình minh họa. Nguồn: Hadrienj.github.io

Nội dung chính

Hiệp phương sai

Khái niệm

Hiệp phương sai trong tiếng Anh là Covariance.

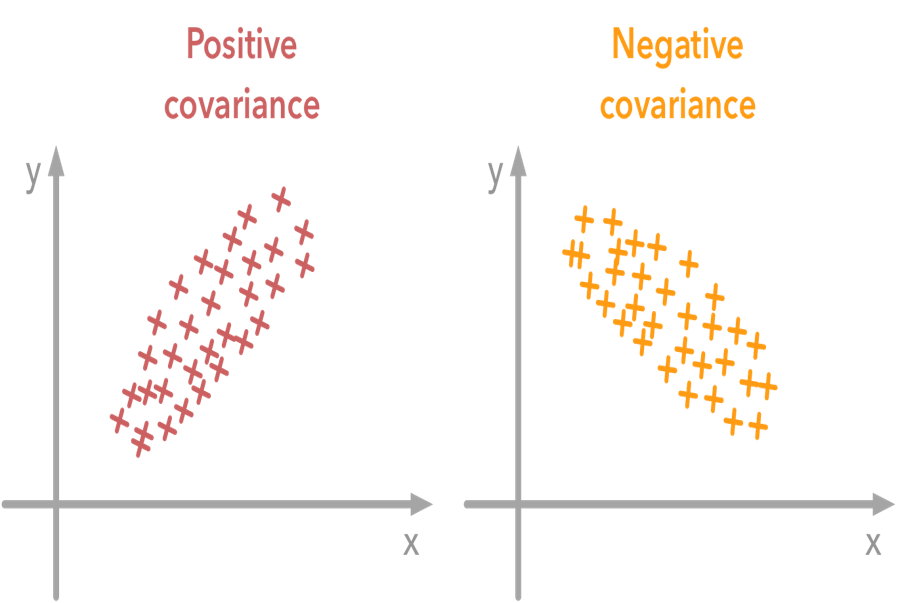

Hiệp phương sai đo lường mối quan hệ định hướng giữa lợi nhuận trên hai tài sản. Hiệp phương sai dương có nghĩa là lợi nhuận của hai tài sản di chuyển cùng nhau trong khi hiệp phương sai âm có nghĩa là chúng di chuyển ngược lại.

Hiệp phương sai được tính bằng cách nghiên cứu và phân tích những dịch chuyển về lãi suất vay ( độ lệch chuẩn so với doanh thu kì vọng ) hoặc bằng cách nhân mối đối sánh tương quan giữa hai biến với độ lệch chuẩn của từng biến .

Hiểu về hiệp phương sai

Hiệp phương sai xác định các giá trị trung bình của hai biến di chuyển cùng nhau như thế nào. Nếu lợi nhuận của cổ phiếu A tăng bất cứ khi nào lợi nhuận của cổ phiếu B tăng và hiện tượng tương tự cũng xảy ra khi lợi nhuận của mỗi cổ phiếu giảm, thì các cổ phiếu này được cho là có hiệp phương sai dương. Trong tài chính, hiệp phương sai được tính toán để giúp đa dạng hóa nắm giữ cổ phiếu.

Khi một nhà nghiên cứu và phân tích có một tập hợp tài liệu, một cặp giá trị x và y, hiệp phương sai hoàn toàn có thể được tính bằng 5 biến từ tài liệu đó. Công thức tính là :

Cov (x, y) = SUM [(xi – xm) * (yi – ym)] / (n – 1)

xi = một giá trị x đã cho trong tập dữ liệuxm = giá trị trung bình hoặc trung bình của những giá trị xyi = giá trị y trong tập dữ liệu tương ứng với xiym = giá trị trung bình hoặc trung bình của những giá trị y

n = số điểm dữ liệu

Ứng dụng hiệp phương sai

Hiệp phương sai có các ứng dụng quan trọng trong tài chính và lí thuyết danh mục đầu tư hiện đại. Ví dụ, trong mô hình định giá tài sản vốn (CAPM), được sử dụng để tính lợi nhuận kì vọng của một tài sản, hiệp phương sai giữa chứng khoán và thị trường được sử dụng trong để tính một trong những biến chính của mô hình, beta (β).

Trong CAPM, beta thống kê giám sát mức độ dịch chuyển hoặc rủi ro đáng tiếc mạng lưới hệ thống của sàn chứng khoán so với thị trường nói chung, đó là một ví dụ thực tiễn ứng dụng hiệp phương sai để nhìn nhận mức độ rủi ro đáng tiếc của nhà đầu tư so với một sàn chứng khoán đơn cử .Trong khi đó, lí thuyết hạng mục góp vốn đầu tư sử dụng hiệp phương sai để giảm thiểu rủi ro đáng tiếc tổng thể và toàn diện của hạng mục góp vốn đầu tư bằng cách vô hiệu sự dịch chuyển trải qua đa dạng hóa thông tin từ hiệp phương sai .

Ví dụ về hiệp phương sai

Giả sử một nhà nghiên cứu và phân tích trong một công ty có bộ tài liệu 5 quí cho thấy mức tăng trưởng tổng sản phẩm quốc nội ( GDP ) hàng quí theo tỷ suất Tỷ Lệ ( x ) và tăng trưởng dòng mẫu sản phẩm mới của công ty theo tỷ suất Xác Suất ( y ). Tập dữ liệu hoàn toàn có thể trông như sau :Q1 : x = 2, y = 10Q2 : x = 3, y = 14Q3 : x = 2,7, y = 12Q4 : x = 3,2, y = 15Q5 : x = 4,1, y = 20

Giá trị x trung bình bằng 3 và giá trị y trung bình bằng 14,2. Để tính hiệp phương sai, tính tổng các giá trị xi trừ đi giá trị x trung bình, nhân với các giá trị yi trừ đi các giá trị y trung bình sau đó chia cho (n-1), như sau:

Xem thêm: 0283 là mạng gì, ở đâu? Cách nhận biết nhà mạng điện thoại bàn cố định – http://139.180.218.5

Cov ( x, y ) = ( ( 2 – 3 ) x ( 10 – 14.2 ) + ( 3 – 3 ) x ( 14 – 14.2 ) + … ( 4.1 – 3 ) x ( 20 – 14.2 ) ) / 4 = ( 4.2 + 0 + 0,66 + 0,16 + 6,38 ) / 4 = 2,85

Khi kết quả cho hiệp phương sai dương, nhà phân tích có thể nói rằng sự tăng trưởng của dòng sản phẩm mới của công ty có mối quan hệ tích cực với tăng trưởng GDP hàng quí.

(Theo Investopedia)

Source: http://139.180.218.5

Category: Thuật ngữ đời thường