Nội dung chính

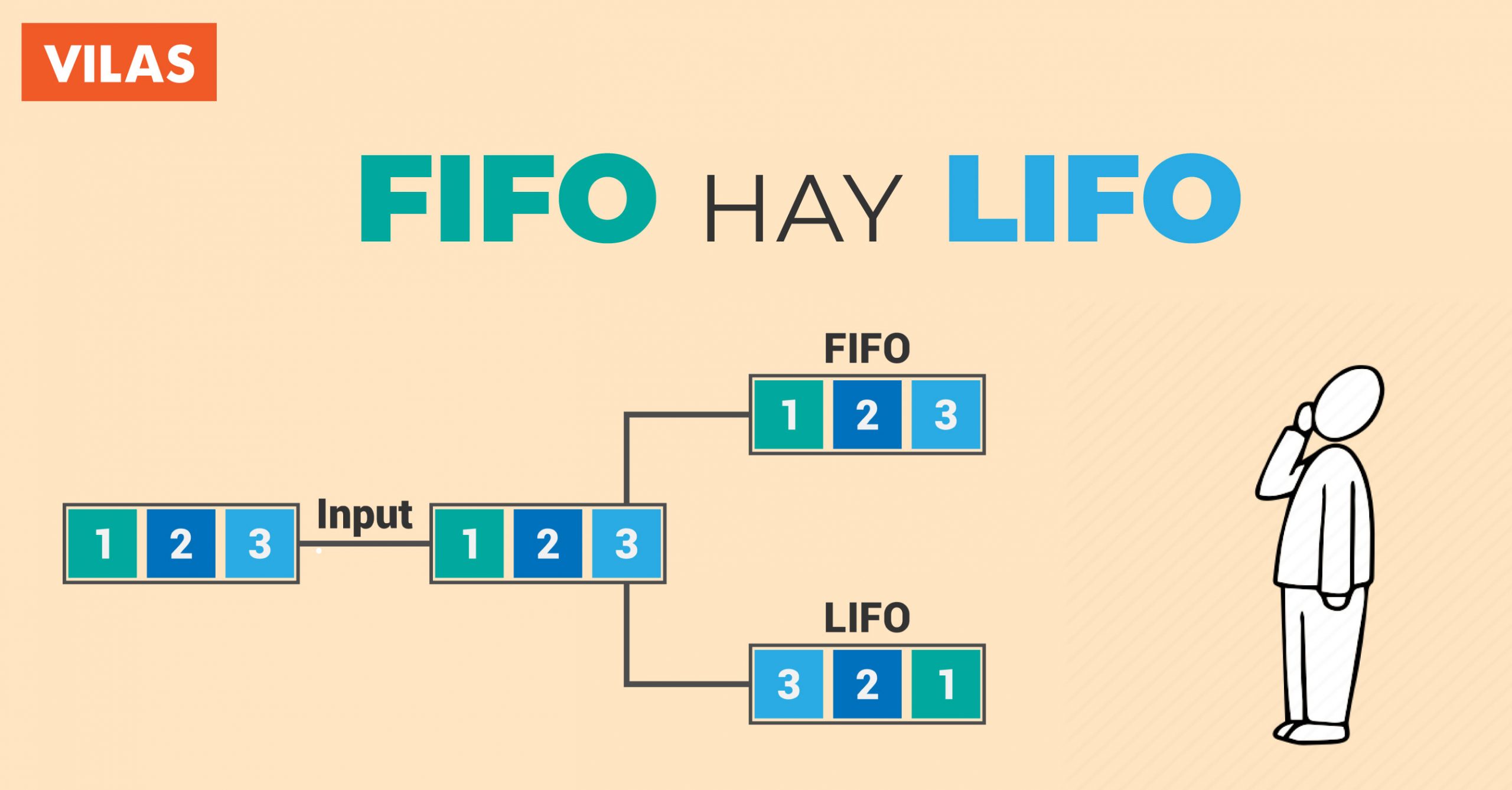

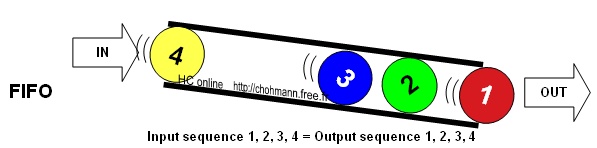

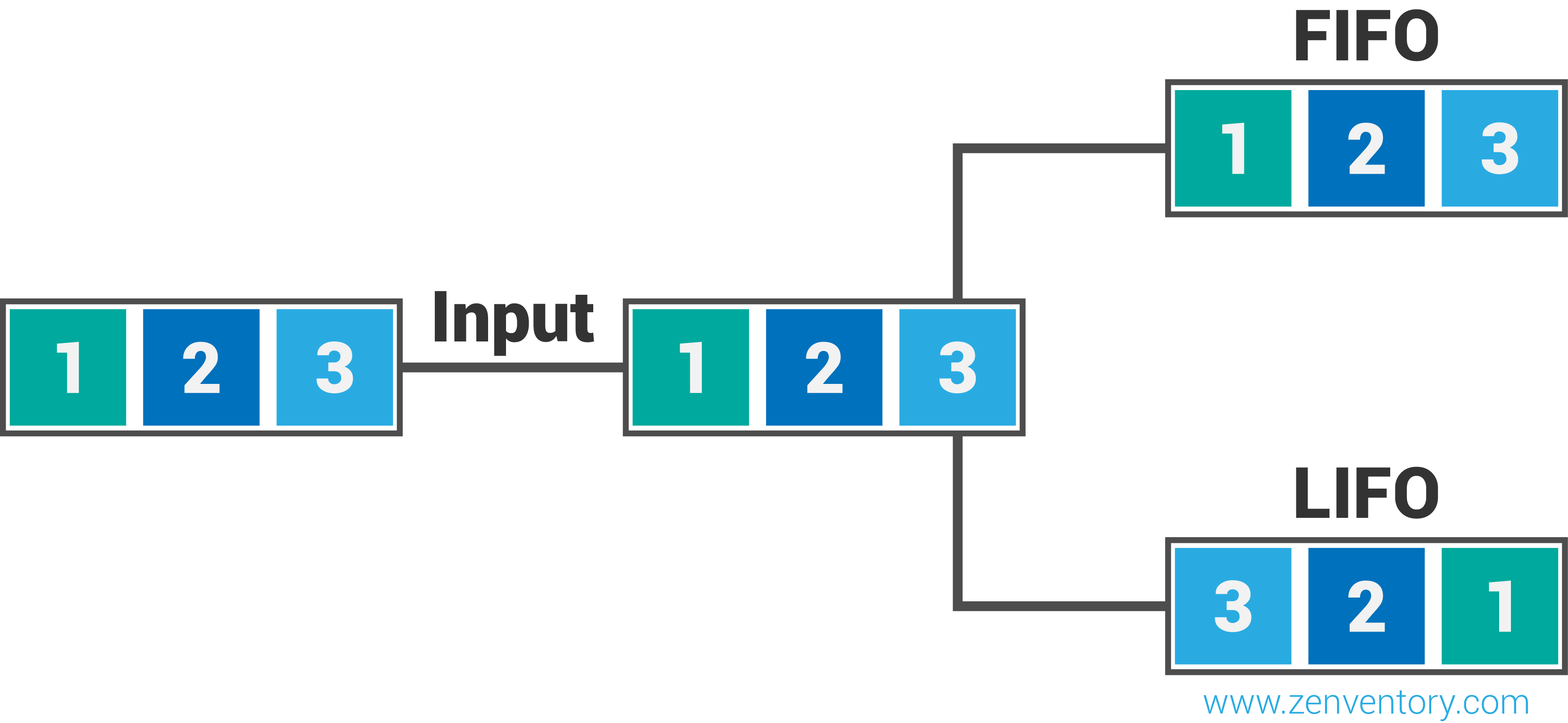

1. FIFO (First In, First Out) – nhập trước xuất trước

Theo chiêu thức này, những lô hàng tiên phong của hàng hoá nhập vào nhà kho sẽ là hàng hoá tiên phong được xuất ra khỏi kho – từ đó, gửi vào những shop hoặc gửi trực tiếp đến người mua .

Như vậy, hàng tồn kho vào cuối năm bao gồm hàng hoá được nhập gần đây nhất. FIFO là một trong những phương pháp được sử dụng để xác định chi phí hàng bán cho một doanh nghiệp.

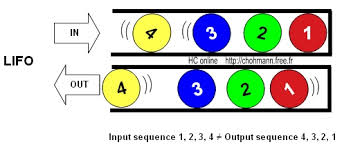

2. LIFO (Last In, First Out) – nhập sau, xuất trước

trái lại, chiêu thức này có nghĩa là những háng hoá gần đây nhất được nhập vào kho sẽ được xuất ra tiên phong. Các hàng hoá mới được sử dụng trước, dùng ưu tiên hơn hàng hoá cũ .

Như vậy, hàng tồn dư vào cuối năm gồm có những sp sản phẩm & hàng hóa được nhập kho vào đầu năm, chứ không phải ở cuối năm. LIFO cũng là một trong những giải pháp được sử dụng để xác lập ngân sách hàng bán cho một doanh nghiệp .

3. Lợi ích của FIFO

“ Nhập trước, xuất trước ” là một kế hoạch tuyệt vời nếu mẫu sản phẩm của bạn có hạn dùng. Đó hoàn toàn có thể là hàng hoá dễ hư hỏng như thực phẩm, những mẫu sản phẩm cóời thấp như thời trang, hoặc những loại sản phẩm mà hoàn toàn có thể trở nên lỗi thời giống như những sả một vòng đn phẩm về công nghệ tiên tiến. Với những loại hàng hoá đó, bạn chắc như đinh muốn xuất kho cho những mẫu sản phẩm được nhập kho trước. Nếu bạn không bán những hàng hoá này trước khi bạn bán những lô hàng mới hơn, bạn hoàn toàn có thể bị thua lỗ vì chúng sẽ hết hạn, bị lỗi mốt hay không còn là công nghệ tiên tiến mới nhất .

Ví dụ những loại sản phẩm như sữa. Khi bạn lấy sữa từ kho hàng của bạn và bán nó trong shop, bạn muốn những lô hàng tiên phong ở phía trước kệ hàng. Nếu không, người mua sẽ mua lô mới trước, những lô hàng cũ sẽ bị quá hạn .

4. Lợi ích của LIFO

Sử dụng LIFO được cho phép bạn kiểm soát và điều chỉnh giá tiền loại sản phẩm để tương thích với ngân sách gần đây nhất của bạn. Khi những chi phí sản xuất mẫu sản phẩm của bạn đang tăng lên, đây là một chiêu thức tuyệt vời .

Trường hợp, những mẫu sản phẩm gần đây nhất của bạn có chi phí sản xuất tăng. Nếu bạn bán những mẫu sản phẩm đó với giá xuất kho theo giá xuất kho của những loại sản phẩm sản xuất thời hạn trước, bạn sẽ thấy chi phí sản xuất ở mức thấp và doanh thu thu được ở mức cao chính bới bạn đang thao tác với những thông tin cũ khác hẳn so với thông tin trong thực tiễn tại thời gian hiện tại. Vì vậy, sử dụng LIFO, bạn sẽ có những thông tin update hơn và đúng chuẩn hơn về lệch giá, ngân sách và doanh thu của mình .

Mặc khác, Nếu bạn có báo cáo lợi nhuận chính xác (do có thông tin chuẩn về giá thành sản xuất hiện tại), bạn sẽ phải trả thuế ít hơn.

Giảm rủi ro đáng tiếc về lỗ chính do bạn cũng sẽ ít bị ảnh hưởng tác động bởi bất kể sự sụt giảm về giá thị trường so với những loại sản phẩm bạn sản xuất, chính do bạn sẽ được bán loại sản phẩm của bạn mà chi phí sản xuất được đo lường và thống kê ở mức mới nhất .

5. Sự lựa chọn giữa hai phương pháp

Sử dụng phương pháp FIFO hay LIFO là phụ thuộc vào những đặc điểm sản phẩm của doanh nghiệp đó.

Đối với hàng hoá dễ hư hỏng hoặc các sản phẩm có vòng đời hay tuổi thọ, phương pháp FIFO luôn cần được ưu tiên.

Xem thêm: Fieldwork nghĩa là gì

Khi giá tăng, theo chiêu thức FIFO, giá vốn hàng bán thấp hơn. Điều này trong điều kiện kèm theo lạm phát kinh tế, làm tăng thu nhập ròng và hiệu quả là mức đóng thuế TNDN cao hơn. Trong trường hợp ngược lại theo giải pháp LIFO, giá vốn hàng bán cao hơn, tác dụng thu nhập thấp hơn và những doanh nghiệp sẽ nộp thuế TNDN ít hơn, tuy nhiên doanh thu cao hơn ở năm sau đó .

Một điểm yếu kém của chiêu thức LIFO là định giá hàng tồn dư hoàn toàn có thể không đáng an toàn và đáng tin cậy khi hàng tồn dư là mẫu sản phẩm cũ và có giá trị lỗi thời với giá hiện hành .

Như vậy, dù lựa chọn giải pháp nào thì cũng phải dựa trên tiêu chuẩn đem lại quyền lợi cao nhất cho doanh nghiệp, phải làm thế nào để sắp xếp hàng trong kho thuận tiện để cho việc làm được thực thi thuận tiện và nhanh gọn .

VILAS mong đã giúp bạn đọc hiểu rõ hơn về FIFO và LIFO để hoàn toàn có thể vận dụng 2 giải pháp này tốt hơn .

- Nắm bắt toàn diện hệ thống Logistics

- Thiết kế giải pháp và Quản trị dịch vụ hiệu quả

- Ứng dụng ngay các kỹ năng làm việc sau khoá học.

![]()

Seri Workshop

ASIA SUPPLY CHAIN CAREER

Tìm Hiểu Ngay

Source: http://139.180.218.5

Category: Thuật ngữ đời thường