Annuity – Dòng Niên Kim được coi là khuôn mẫu trong tính toán các khoản đầu tư hoặc chi tiêu tài chính ứng dụng rất nhiều trong cuộc sống.

Với những hiểu biết về Annuity – Dòng Niên Kim những cá thể sẽ hoàn toàn có thể tối ưu những khoản thu – chi – góp vốn đầu tư kinh tế tài chính và biết về Giá trị của Tiền .

Bài viết này tất cả chúng ta sẽ khám phá kỹ về Annuity – Dòng niên kim là gì và ứng dụng trong đời sống !

Nội dung chính

- 1 Annuity – Dòng Niên Kim là gì?

- 2 Các Loại Niên Kim

- 3 Mục Tiêu Và Rủi Ro của Annuity

- 4 Cách Mua Và Bán Annuity

- 5 Ưu Điểm của Annuity

- 6 Hạn Chế Của Annuity

- 7 Ba Lợi Ích Chính Của Dòng Niên Kim

Annuity – Dòng Niên Kim là gì?

Annuity – Dòng niên kim – Dòng tiền là chuỗi “các khoản thanh toán hàng năm”. Dòng niên kim là một chuỗi các khoản thanh toán cố định, được trả đều đặn qua các kỳ.

Bạn đang đọc: Annuity – Dòng Niên Kim là gì? Các loại Niên kim và cách tính giá trị hiện tại, tương lai của Dòng Niên Kim

Ví dụ thường gặp nhất về dòng niên kim là những hợp đồng bảo hiểm. Từ một thời gian nhất định hay theo định kỳ, người mua bảo hiểm nhận được một khoản tiền chi trả từ doanh nghiệp bảo hiểm ( niên kim ) .

Các Loại Niên Kim

Ordinary Annuities

Niên kim cuối kỳ – Ordinary annuities ( Niên Kim Thông Thường ) có những khoản giao dịch thanh toán được triển khai vào cuối mỗi kỳ giao dịch thanh toán. Nếu những tiêu thức so sánh là như nhau thì niên kim đầu kỳ có mức phí cao hơn niên kim cuối kỳ .

Ví dụ nổi bật của Ordinary annuities là hình thức trả trái tức của trái phiếu. Trái Tức được trả sau 3 tháng, hoặc 6 tháng, hoặc 1 năm tùy vào những loại trái phiếu .

Cách Tính Giá Trị Tương Lai của Ordinary Annuity

Giá trị tương lai của dòng tiền ( Future Value – FV ) là thước đo xem một loạt những khoản thanh toán giao dịch liên tục sẽ có giá trị tại một thời gian nào đó trong tương lai, với một mức lãi suất vay được chỉ định .

Vì vậy, ví dụ, nếu bạn dự tính góp vốn đầu tư một số tiền nhất định mỗi tháng hoặc mỗi năm, nó sẽ cho bạn biết bạn sẽ tích góp được bao nhiêu vào một ngày trong tương lai. Nếu bạn đang thực thi thanh toán giao dịch liên tục cho khoản vay, giá trị tương lai sẽ có ích trong việc xác lập tổng ngân sách của khoản vay .

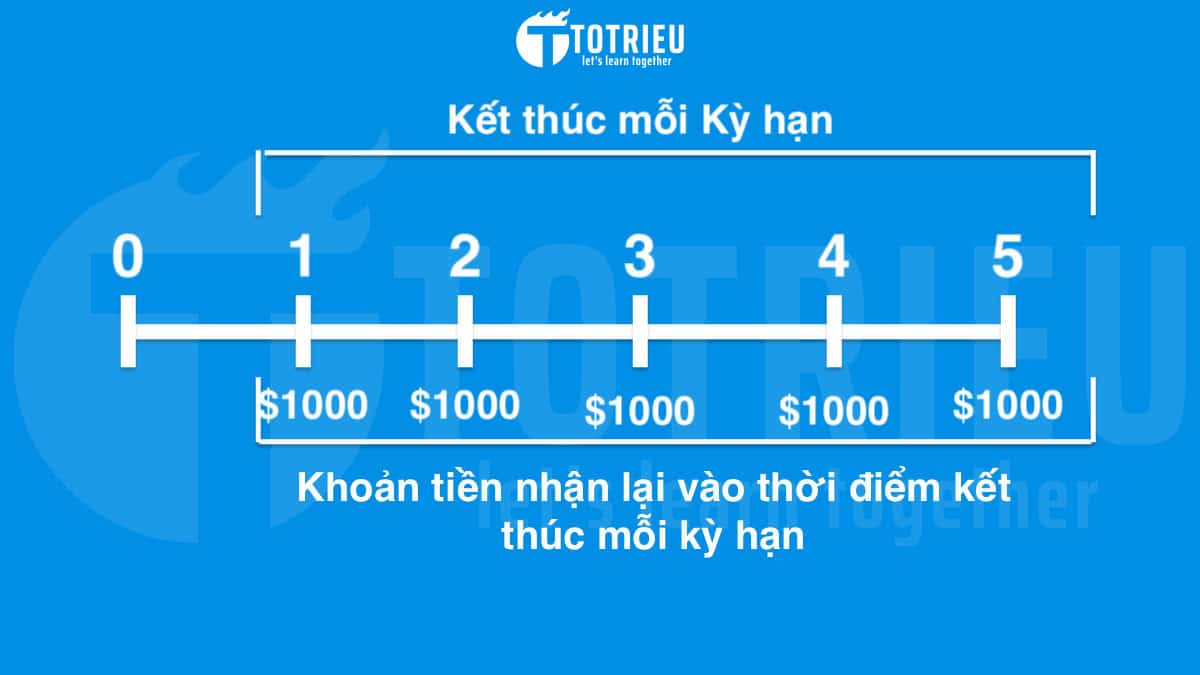

Ví dụ, hãy xem xét một loạt năm khoản thanh toán giao dịch 1.000 đô la được thực thi đều đặn .

Ví dụ dòng tiền Ordinary AnnuityDo giá trị thời hạn của tiền, bất kể khoản tiền nào hiện tại đều có giá trị hơn so với tương lai vì nó hoàn toàn có thể được góp vốn đầu tư ngay tại thời gian đó và sinh lời, khoản thanh toán giao dịch 1.000 đô la tiên phong có giá trị cao hơn lần thứ hai, v.v.

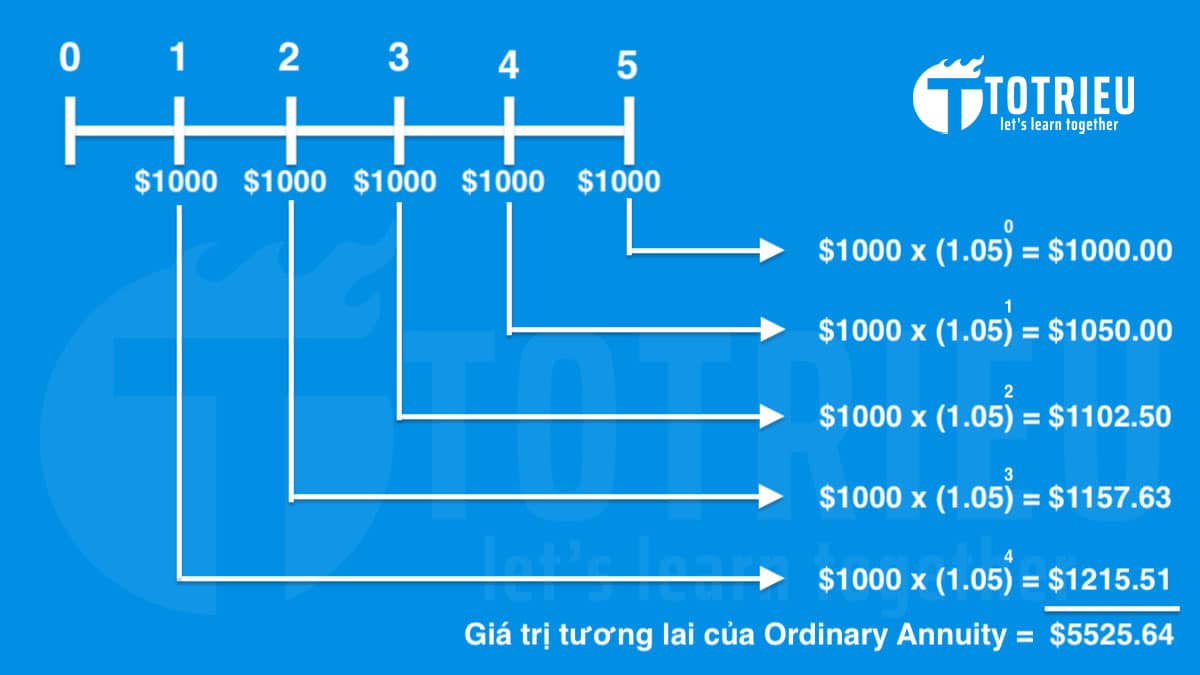

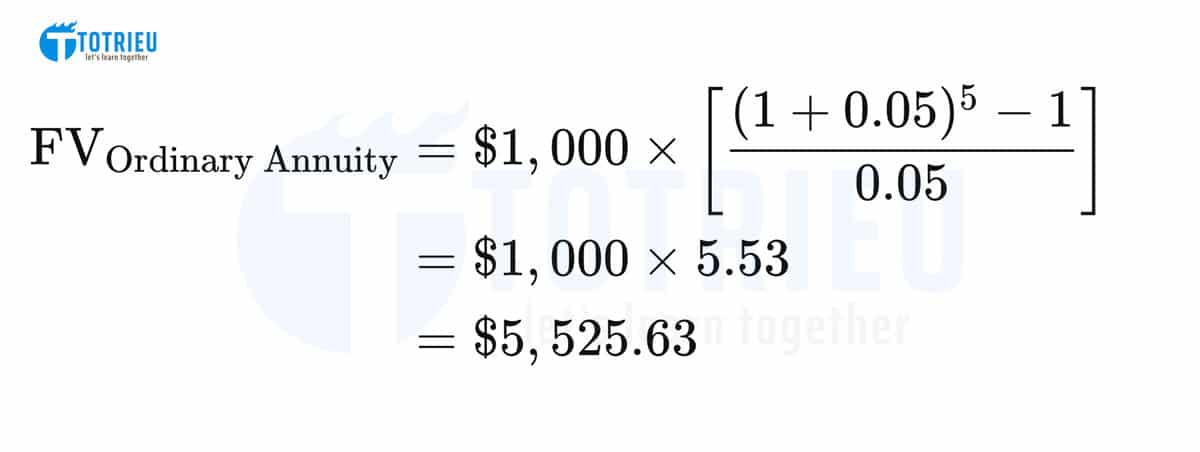

Vì vậy, hãy giả sử rằng bạn góp vốn đầu tư $ 1.000 mỗi năm trong năm năm tới, với lãi suất vay 5 %. Dưới đây là số tiền bạn sẽ có vào cuối quá trình năm năm .

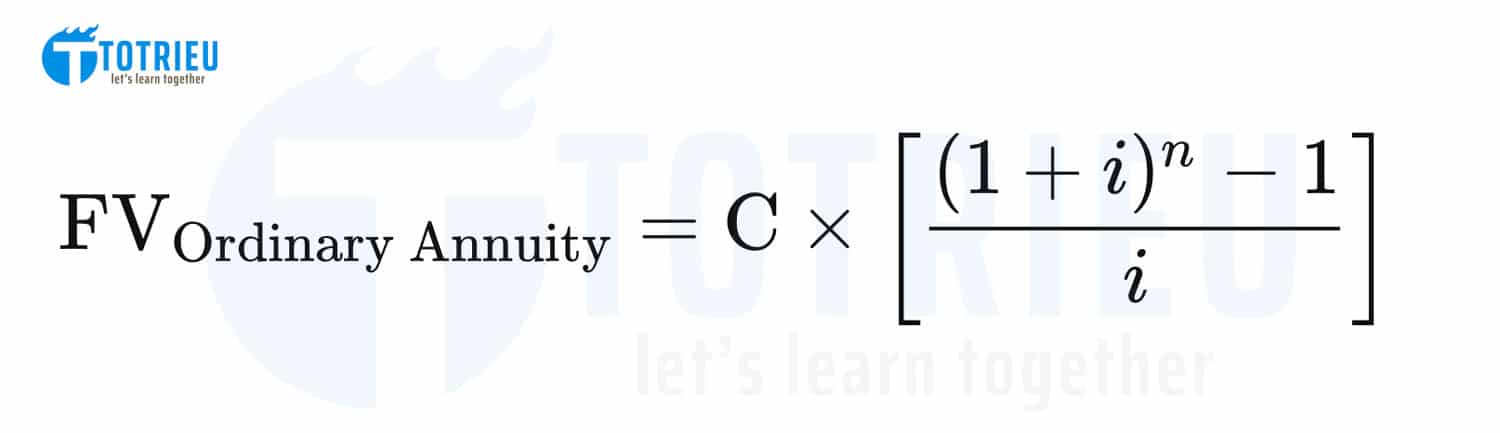

Cách tính giá trị tương lai của Ordinary AnnuityPhía trên là Tôi tái hiện việc bạn góp vốn đầu tư một khoản USD 1000 mỗi năm sau đó nhận cả gốc và lãi sau 5 năm. Bạn hoàn toàn có thể dùng công thức đơn thuần sau để tính giá trị Ordinary Annuity trong tương lai :

Công thức tính dòng tiền tương lai Ordinary AnnuityTrong đó :

- FV Ordinary Annuity: Giá trị tương lai của Ordinary Annuity cần tính.

- C: Số tiền gửi mỗi kỳ.

- i: Lãi suất cố định

- n: Số kỳ gửi tiền

Tôi thay những tham số trong ví dụ phía trên để bạn thấy rõ :

Ví dụ tính dòng tiền tương lai Ordinary Annuity chu kỳ 5 năm

Một ví dụ điển hình khác với Giá trị tương lai của Ordinary Annuity được tích hợp trực tiếp vào các App của các ngân hàng lớn hiện tại chính là gửi tiết kiệm mục tiêu.

Ví dụ: Bạn có thể mở tài khoản tiết kiệm trực tuyến Online với lãi suất 5% và bạn kỳ vọng nhận lại 100.000.000đ sau 24 tháng, gửi tiền định kỳ 3 tháng 1 lần. Ngân hàng sẽ ngay lập tức mở tài khoản cho bạn và tính toán chính xác số tiền mà bạn phải nộp vào tài khoản sau mỗi 3 tháng.

Cách Tính Giá Trị Tiền Hiện Tại của Ordinary Annuity

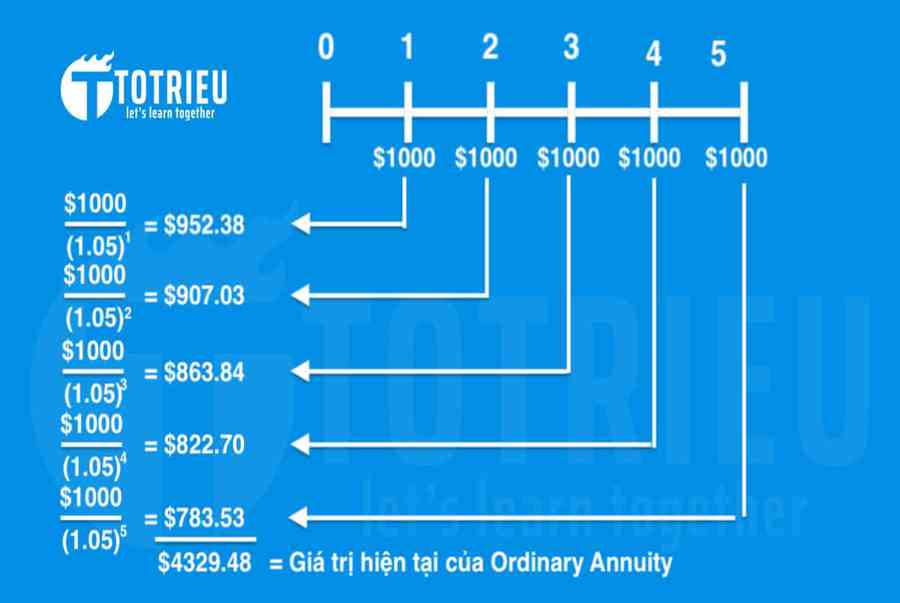

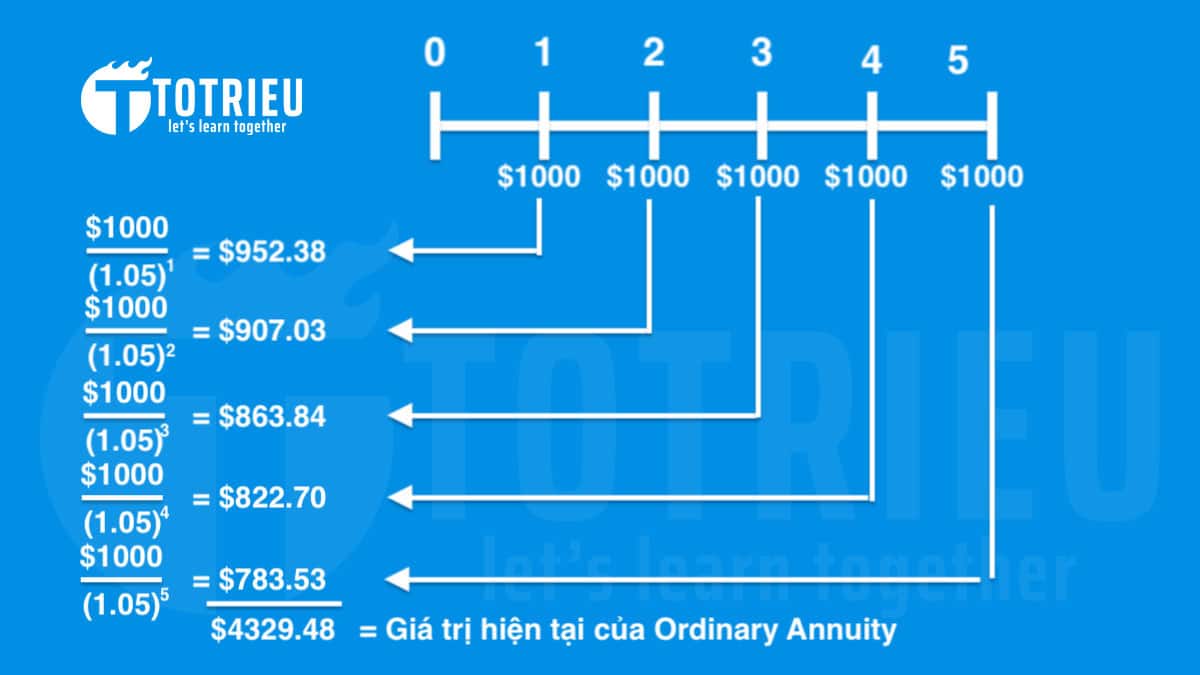

trái lại với giám sát giá trị trong tương lai, phép tính giá trị hiện tại ( PV ) cho bạn biết số tiền thiết yếu giờ đây để tạo ra một loạt những khoản thanh toán giao dịch trong tương lai .

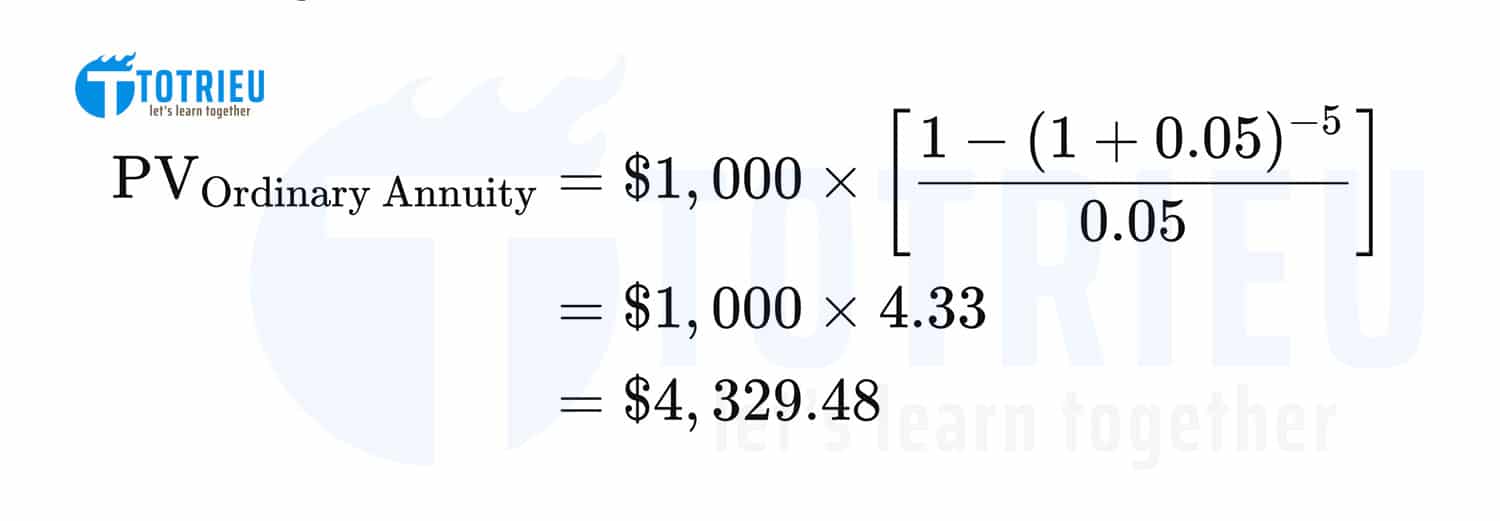

Ví dụ : Tôi muốn góp vốn đầu tư một khoản ở hiện tại để hoàn toàn có thể nhận 5 kỳ giao dịch thanh toán mỗi kỳ $ 1000 với lãi suất vay 5 % không đổi .

Cách tính dòng tiền hiện tại của Ordinary AnnuityPhía trên là diễn giải cụ thể USD 1000 tôi nhận trong tương lai có giá trị bằng bao nhiêu ở hiện tại .

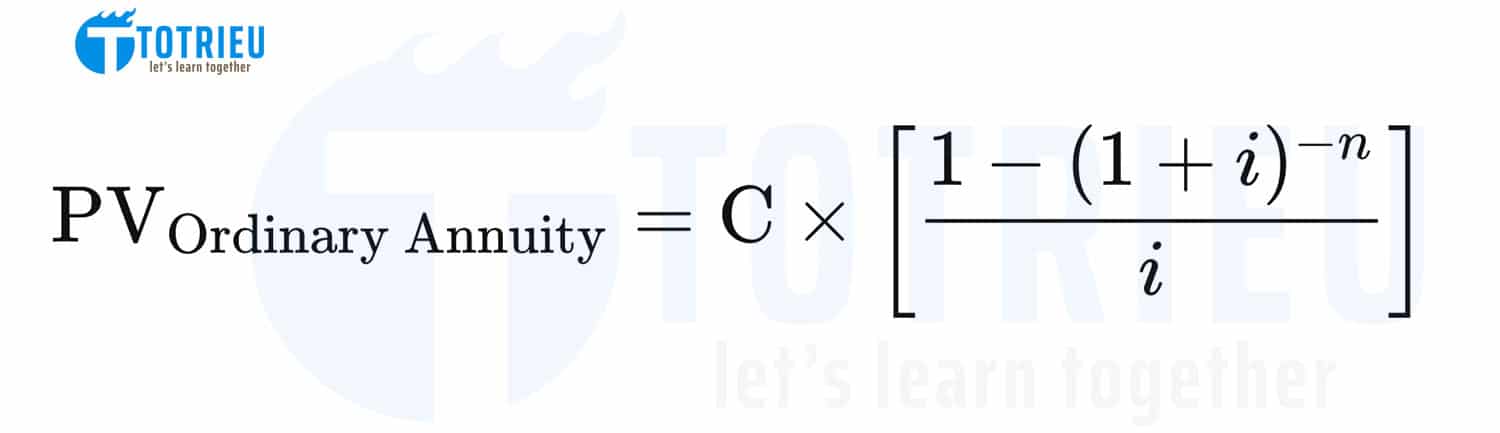

Còn đây là Công thức tính Giá trị hiện tại của Ordinary Annuity :

Công thức tính giá trị hiện tại của Ordinary Annuity

- PV Ordinary Annuity: Giá trị hiện tại của Ordinary Annuity cần tính.

- C: Số tiền nhận mỗi kỳ.

- i: Lãi suất cố định

- n: Số kỳ nhận tiền

Thay vào công thức ta sẽ có :

Ví dụ tính giá trị hiện tại của Ordinary Annuity

Annuity Due

Annuity Due – Niên kim đầu kỳ là loại Niên Kim có các khoản thanh toán được thực hiện vào đầu mỗi kỳ thanh toán.

Ví dụ nổi bật về Annuities due đó chính là hợp đồng thuê nhà khi những chủ nhà nhu yếu trả tiền thuê nhà vào đầu mỗi tháng .

Cách Tính Giá Trị Tương Lai của Annuity Due

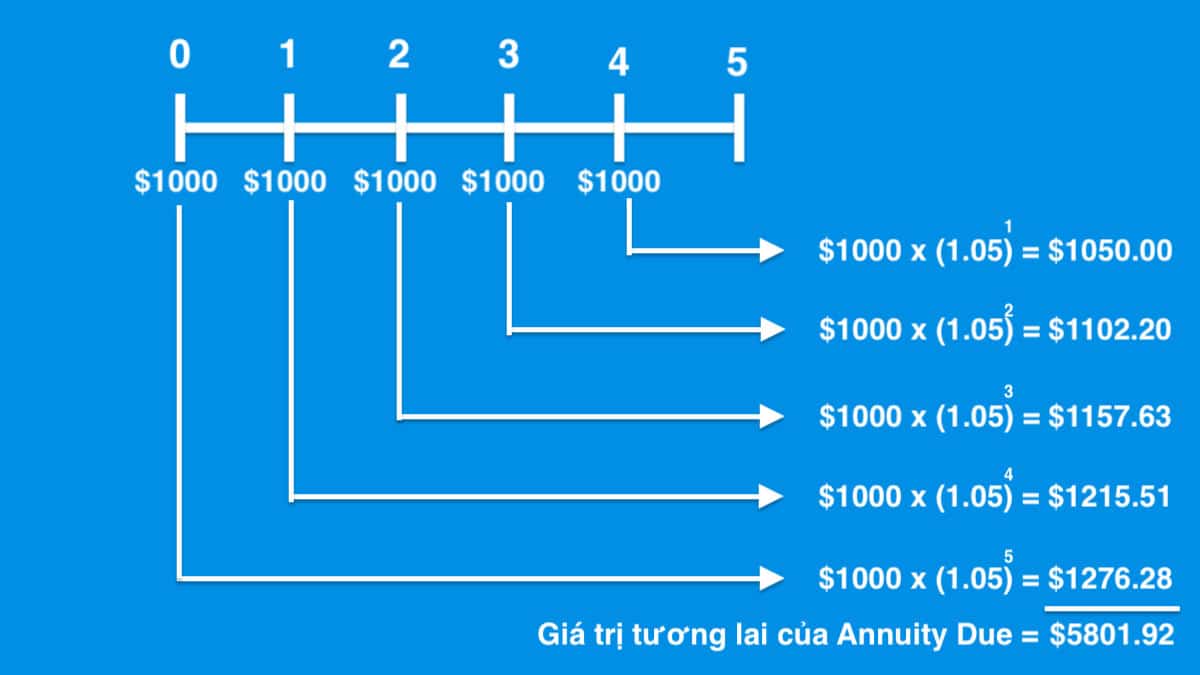

Để thống kê giám sát những khoản giao dịch thanh toán vào đầu kỳ, tất cả chúng ta cần đổi khác 1 chút trong công thức tính và dưới đây là diễn giải bằng hình ảnh :

Giá trị tương lai của Annuity DueNhư vậy với mỗi khoản tiền gửi đầu kỳ USD 1000, lãi suất vay 5 % / năm thì sau 5 kỳ gửi liên tục, bạn hoàn toàn có thể rút về tổng gốc và lãi là $ 5801.92 .

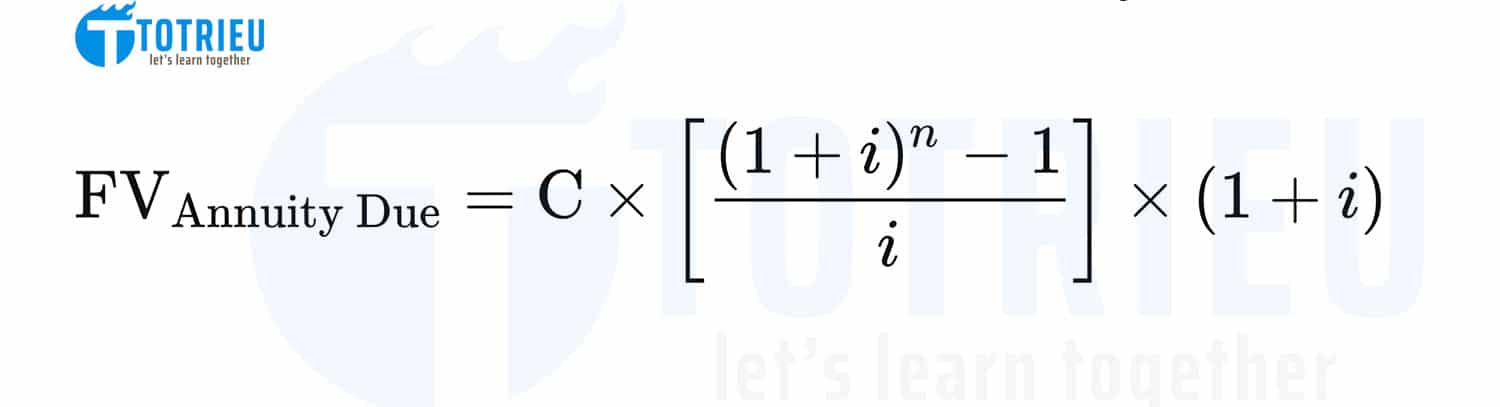

Dưới đây là công thức tính Giá trị tương lai của Annuity Due :

Công thức tính giá trị tương lai Annuity Due

Trong đó:

- FV Annuity Due: Giá trị tương lai của dòng tiền cần tính

- C: Số kỳ nộp tiền

- i: Lãi suất

- n: Số kỳ nộp tiền

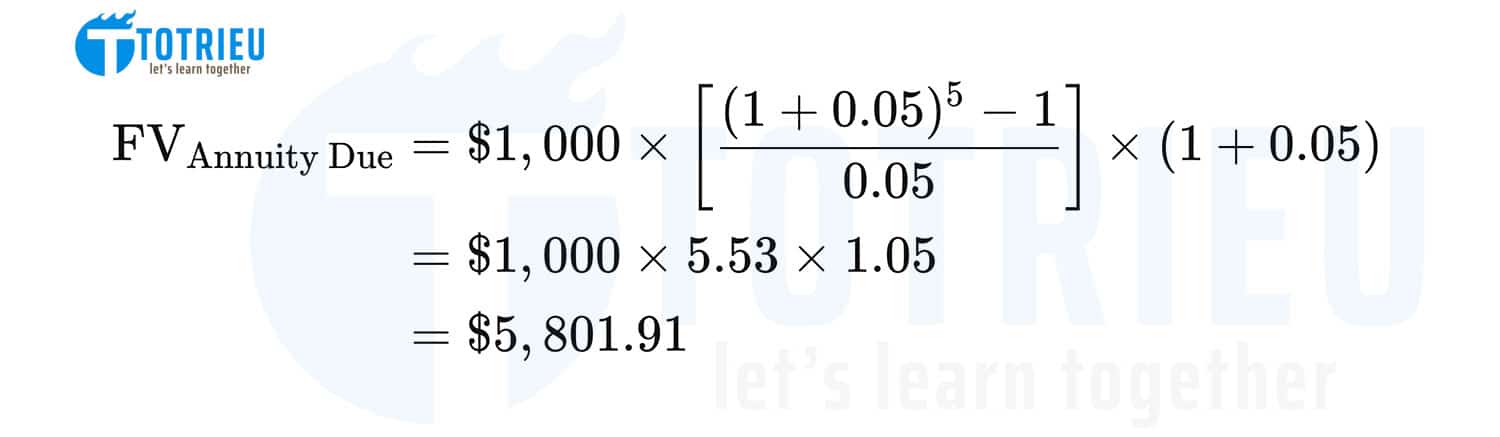

Khi thay những tham số vào công thức ta có :

Ví dụ tính giá trị tương lai Annuity Due

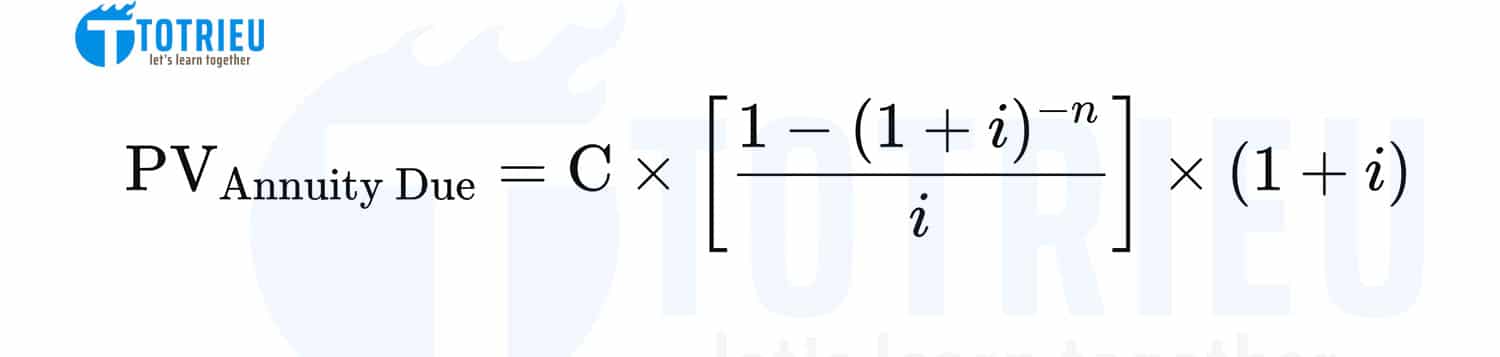

Cách Tính Giá Trị Hiện Tại của Annuity Due

Cách tính giá trị hiện tại của Annuity Due khác giá trị tương lai ở chỗ những khoản tiền sẽ phải trả vào đầu mỗi kỳ chứ không phải cuối kỳ .

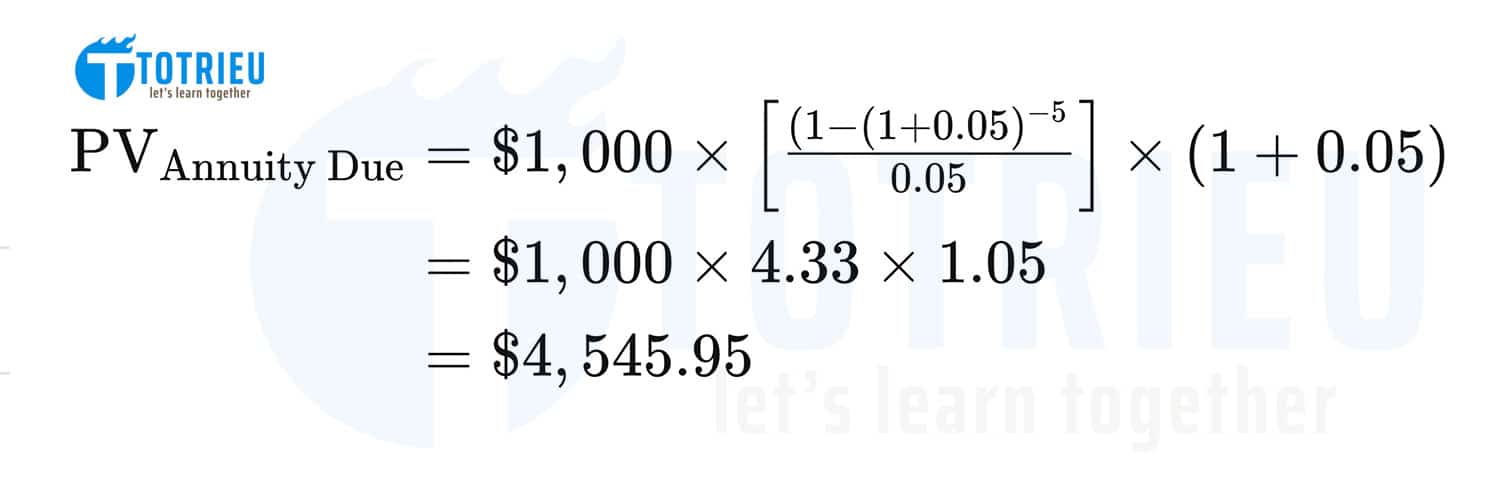

Ví dụ :

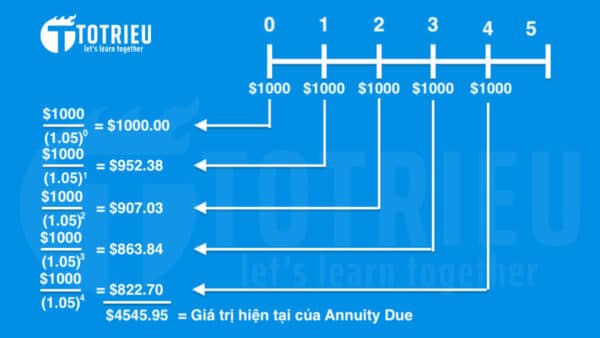

Bạn đi thuê nhà với giá USD 1000 / năm. Chủ nhà bắt bạn phải trả trước 5 năm tiền nhà trị giá USD 5000. Lãi suất hiện tại đang là 5 %. Bạn sẽ phải tính giá trị hiện tại của khoản tiền mà bạn sẵn sàng chuẩn bị trả để hoàn toàn có thể thương lượng với chủ nhà. Dưới đây là diễn giải bằng hình ảnh :

Giá trị hiện tại của Annuity DueNếu bạn chỉ phải nộp tiền nhà theo từng năm thì bạn trọn vẹn hoàn toàn có thể giữ lại số tiền đó và gửi tiết kiệm chi phí .

Ví dụ ở năm cuối, Hiện tại bạn chỉ cần gửi tiết kiệm ngân sách và chi phí $ 822.70 ở hiện tại với lãi suất vay 5 % / năm để sau 5 năm khoản tiền gửi này sẽ nhận lại cả gốc lẫn lãi là USD 1000 cho bạn đủ trả tiền nhà thay vì hiện tại phải trả USD 1000 .

Nói cách khác, Nếu phải trả một cục tiền cho 5 năm thuê nhà, bạn trọn vẹn hoàn toàn có thể sử dụng công thức này để tính giá trị hiện tại của khoản tiền thuê nhà đó và trả với giá hiện tại chỉ là $ 4545.95 thay vì phải trả trước USD 5000 .

Dưới đây là công thức :

Công thức tính giá trị hiện tại của Annuity DueTrong đó :

- PV Annuity Due: Giá trị hiện tại của dòng niên kim cần tính.

- C: Số tiền phải trả mỗi kỳ.

- i: Lãi suất

- n: Số kỳ phải trả

Thêm dữ liệu từ ví dụ vào công thức chúng ta có:

Ví dụ tính giá trị hiện tại của Annuity Due

Deferred Annuity – Dòng Niên Kim Trả Chậm

Dòng niên kim “ trả chậm ” ( Deferred Annuity ) là một chuỗi những khoản thanh toán giao dịch hàng năm với khoản giao dịch thanh toán tiên phong được trả sau một thời gian xác lập. Những người đã về hưu thích dòng niên kim “ trả chậm ” bởi họ hoàn toàn có thể trì hoãn việc trả thuế cho đến khi nhận được những khoản thanh toán giao dịch .

Dòng Niên Kim Trả Ngay

Dòng niên kim “ trả ngay ” đồng nghĩa tương quan với việc những khoản thanh toán giao dịch thu nhập được trả ngay lập tức. Một số hợp đồng niên kim có lợi khi bạn còn sống bởi những công ty bảo hiểm vẫn phải liên tục thanh toán giao dịch cho bạn .

Về cơ bản, những công ty bảo hiểm đang đánh cược rằng bạn sẽ qua đời trước khi nhận được hàng loạt giá trị của những dòng niên kim .

Dòng Niên Kim Cố Định – Fix Annuity

Dòng niên kim cố định và thắt chặt ( Fix Annuity ) : Đối với loại niên kim này, những công ty bảo hiểm phải triển khai những khoản thanh toán giao dịch cố định và thắt chặt cho người nắm giữ trong suốt thời hạn của hợp đồng .

Việc này thường kết thúc khi người thụ hưởng dòng niên kim qua đời .

Công ty bảo hiểm sẽ bảo vệ chi trả cả gốc lẫn lãi .

Đây là một công cụ kinh tế tài chính tương đối bảo vệ cho những người tìm kiếm nguồn thu nhập cố định và thắt chặt .

Dòng Niên Kim Thả Nổi – Variable Annuity

Dòng niên kim thả nổi ( Variable Annuity ) : Vào cuối tiến trình tích góp, những công ty bảo hiểm bảo vệ một khoản giao dịch thanh toán tối thiểu, và phần còn lại hoàn toàn có thể biến hóa nhờ vào vào doanh thu của hạng mục góp vốn đầu tư được hỗ trợ vốn bởi những khoản tiền đóng hàng năm của bạn .

Dòng niên kim được cho phép bạn góp vốn đầu tư vào một hạng mục góp vốn đầu tư được quản trị gồm có CP, trái phiếu, chứng từ quỹ thị trường tiền tệ ( money market funds ), hoặc bất kể sự phối hợp nào mà bạn muốn .

Lợi nhuận của hạng mục góp vốn đầu tư này sẽ quyết định khoản thanh toán giao dịch hàng năm mà bạn nhận được .

Niên Kim Trả Có Thời Hạn

Theo hợp đồng này, số lần trả niên kim được xác lập đơn cử bằng một số ít năm trong hợp đồng bảo hiểm .

Việc trả tiền của doanh nghiệp bảo hiểm sẽ chấm hết vào thời gian người được bảo hiểm bị chết hoặc thời gian sau cuối được nhận niên kim đã qui định trong hợp đồng, tùy thuộc vào thời gian nào đến trước .

Niên kim trọn đời (Niên kim vĩnh cữu)

Khác vơi niên kim có thời hạn, việc trả trợ cấp cho người được bảo hiểm trong niên kim trọn đời không bị số lượng giới hạn về thời hạn .

Người được bảo hiểm sẽ nhận niên kim từ khi khởi đầu nhân được niên kim cho đến khi chết. Như vậy khi tham gia bảo hiểm dạng này cả người được bảo hiểm và doanh nghiệp bảo hiểm điều không biết đúng mực sẽ có bao nhieu lần niên kim .

Mục Tiêu Và Rủi Ro của Annuity

Các nhà đầu tư cá thể thường không chú ý đến những dòng niên kim, một phần vì họ không biết tới những quyền lợi của chúng .

Dòng niên kim đặc biệt quan trọng có lợi cho những người đang tìm kiếm những khoản góp vốn đầu tư có rủi ro đáng tiếc thấp nhưng vẫn tăng trưởng tốt. Dòng niên kim “ trả chậm ” được cho phép bạn được hưởng lãi kép mà không phải lo ngại về những yếu tố thuế suất .

Rủi ro tương quan tới dòng niên kim là không đáng kể so với những công cụ góp vốn đầu tư khác vì chúng được nhà nước quản trị rất ngặt nghèo .

Bạn nên hỏi trước liệu công ty cung cấp dịch vụ đầu tư dòng niên kim cho bạn có được bảo hiểm hay không bởi không phải công ty nào cũng được bảo hiểm.

Lưu ý : Dòng niên kim cho phép bạn rút khoản vốn đã góp vốn đầu tư, nhưng khi làm vậy bạn sẽ bị phạt một khoản phí nhất định .

Cách Mua Và Bán Annuity

Các dòng niên kim được cung ứng bởi hầu hết những công ty bảo hiểm, ngân hàng nhà nước và những công ty môi giới .

Khoản đầu tư niên kim tối thiểu thường là 1.000 USD (23.200.000VND) cộng thêm các chi phí mua bán Annuity. Mức phí này có thể dao động từ khoản phí khá thấp cho tới những chi phí quản lý đầu tư hàng năm, tối đa lên đến 1,5% tổng giá trị đầu tư của bạn.

Ưu Điểm của Annuity

• Dòng niên kim trả chậm cho phép tất cả các khoản tiền lãi, cổ tức và các khoản thặng dư vốn không bị đánh thuế cho tới khi bạn bắt đầu nhận các khoản thanh toán.

• Rủi ro mất vốn đầu tư là rất thấp. Dòng niên kim được cho là rất an toàn.

Hạn Chế Của Annuity

• Dòng niên kim cố định thường phải chịu rủi ro lạm phát vì nó không được điều chỉnh theo lạm phát. Ngược lại, dòng niên kim thả nổi đầu tư vào cổ phiếu và trái phiếu sẽ cho bạn một số biện pháp bảo vệ đối với loại rủi ro này.

• Nếu qua đời sớm, bạn sẽ không có cơ hội nhận lại toàn bộ giá trị khoản đầu tư.

Ba Lợi Ích Chính Của Dòng Niên Kim

Dưới đây là Ba quyền lợi chính mà Annuity – Dòng Niên Kim mang lại :

• Tăng trị giá vốn

• Lợi ích thuế trả chậm

• Tính an toàn khi đầu tư

5/5 – ( 6 bầu chọn )

Source: http://139.180.218.5

Category: Thuật ngữ đời thường