Cùng Isinhvien tìm hiểu công thức tín vòng quay khoản phải thu trong bài viết này nhé.

Bạn đang đọc: Công thức vòng quay khoản phải thu và ví dụ minh họa

Nội dung chính

Công thức tính vòng quay khoản phải thu

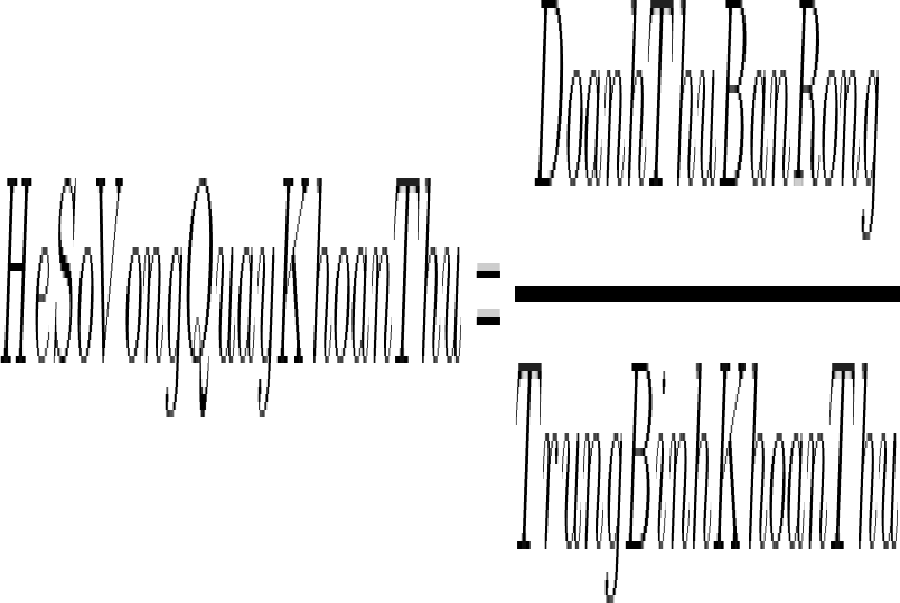

Vòng quay khoản phải thu được tính theo công thức sau :

Trong đó:

- Doanh thu bán chịu ròng: là tổng của doanh thu bán chịu trong kỳ trừ đi khoản doanh thu bán chịu đã được khách hàng/ doanh nghiệp thanh toán

- Các khoản phải thu bình quân: là tổng trung bình cộng của khoản phải thu đầu kì và khoản phải thu cuối kì

Việc bạn hoàn toàn có thể nắm được công thức để tính được vòng xoay khoản phải thu giúp bạn rất nhiều trong việc quản trị doanh nghiệp. Từ đó tương hỗ việc nâng cao hiệu suất cao hoạt động giải trí của công ty .

Ví dụ về Công thức vòng quay các khoản phải thu

Anand Foods là một shop kinh doanh nhỏ bán hàng tạp hóa. Anand phân phối những tùy chọn tín dụng thanh toán cho người mua của mình. Sau khi kết thúc năm kinh tế tài chính, Anand’s có khoản phải thu 100.000.000 đồng trong bảng cân đối kế toán của mình .Tổng doanh thu tín dụng thanh toán cho năm kinh tế tài chính là 400.000.000 đồng và 150.000.000 đồng là lệch giá bán hàng. Bảng cân đối kế toán năm ngoái của Anand cho thấy giá trị những khoản phải thu là 150.000.000 đồng .

Như tất cả chúng ta đã biết, công thức vòng xoay những khoản phải thu như sau :

Hệ số vòng quay khoản phải thu = [Doanh thu bán chịu ròng] / [Trung bình khoản phải thu]

Để giám sát tỷ suất vòng xoay của Anand, tất cả chúng ta cần tính Doanh thu bán chịu ròng và những khoản phải thu bình quân .

Chúng ta hoàn toàn có thể thống kê giám sát lệch giá bán chịu ròng sau khi kiểm soát và điều chỉnh doanh thu bán hàng, tức là

Doanh số bán chịu ròng = Tổng doanh số - Doanh thu bán hàng đã thu.

Ở đây, doanh số bán chịu ròng là:

Xem thêm: Khỏa thân – Wikipedia tiếng Việt

400.000.000 – 150.000.000 = 250.000.000 đồng

Trung bình những khoản phải thu được tính như sau :

Các khoản phải thu bình quân = (Số dư đầu kỳ + Số dư cuối kỳ) / 2

Tại đây Các khoản phải thu trung bình là :

(100.000.000 + 15.000.000) / 2 = 120.500.000 đồng.

Vậy vòng quay khoản phải thu của Anand được tính là

Công thức tỷ suất vòng xoay những khoản phải thu là :

25.000.000 / 12.500.000 = 2

Điều này cho thấy vòng quay khoản phải thu của Anand là 2.

Xem thêm: 0283 là mạng gì, ở đâu? Cách nhận biết nhà mạng điện thoại bàn cố định – http://139.180.218.5

Nó có nghĩa là Anand thu những khoản phải thu của mình 2 lần một năm hoặc 180 ngày một lần. tức là, thời hạn ước tính Anand cần để thu tiền mặt là 180 ngày trong trường hợp bán chịu .

Lời kết

Như vậy, việc đo lường và thống kê vòng xoay khoản phải thu chiếm vai trò quan trọng trong quy trình nhìn nhận sự tăng trưởng của một doanh nghiệp. Bất kể nhà đầu tư nào khi xem xét góp vốn đầu tư vào một công ty nào đó đều không hề bỏ lỡ thông số này .

Isinhvien hi vọng những nội dung ở trên sẽ hỗ trợ bạn đọc hiểu sâu hơn cách tính vòng quay khoản phải thu như thế nào. Like và share bài để Isinhvien có thêm nhiều bài viết hơn nữa nhé.

Source: http://139.180.218.5

Category: Thuật ngữ đời thường