hàng tồn kho là gì? Đặc điểm - Ảnh 1.")

Nội dung chính

Phương pháp kiểm kê liên tục

Khái niệm

Phương pháp kiểm kê thường xuyên trong tiếng Anh là Perpetual Inventory

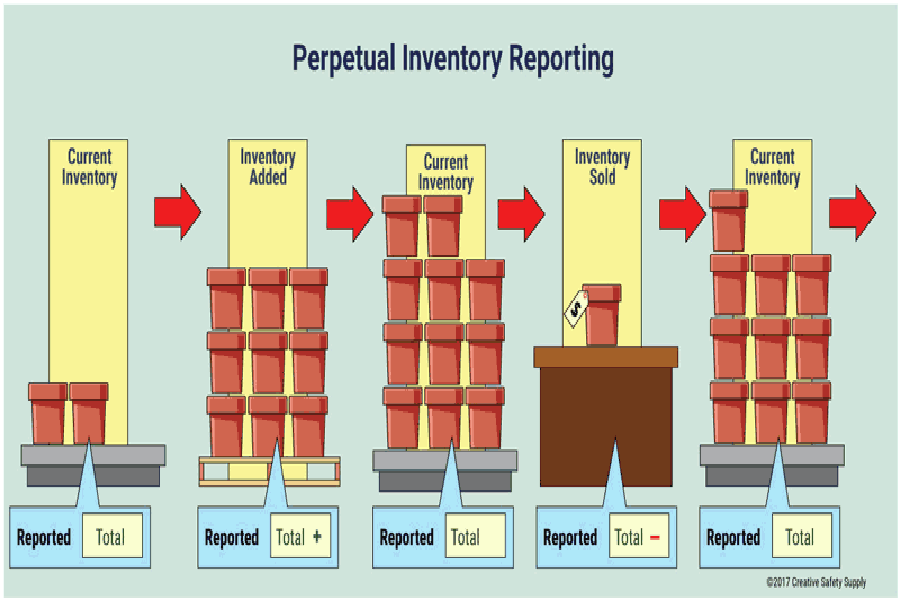

Phương pháp kiểm kê thường xuyên hàng tồn kho là phương pháp kế toán hàng tồn kho, ghi lại việc bán hoặc mua hàng tồn kho thường xuyên liên tục, bằng phần mềm hệ thống quản lí tài sản doanh nghiệp.

Phương pháp kiểm kê thường xuyên hàng tồn kho cung cấp một cái nhìn chi tiết về những thay đổi trong hàng tồn kho với báo cáo ngay lập tức về số lượng hàng tồn kho trong kho, và phản ánh chính xác mức độ hàng hóa trong tay.

Trong mạng lưới hệ thống kê khai này, một công ty không lưu giữ hồ sơ tồn dư cụ thể của mẫu sản phẩm, thay vào đó, thì ghi lại việc mua hàng như một khoản ghi nợ vào cơ sở tài liệu hàng tồn dư .Kết quả là, giá vốn hàng bán gồm có những yếu tố như ngân sách nhân công và vật tư trực tiếp và ngân sách chung của xí nghiệp sản xuất .Phương pháp kiểm kê liên tục được phân biệt với chiêu thức kiểm kê định kì – là chiêu thức mà một công ty duy trì hồ sơ về hàng tồn dư của mình bằng cách đếm thủ công bằng tay theo một lịch trình .

Đặc trưng của Phương pháp kiểm kê tiếp tục hàng tồn kho

Phương pháp kiểm kê thường xuyên hàng tồn kho vượt trội hơn phương pháp kiểm kê định kì lỗi thời bởi phương pháp kiểm kê thường xuyên theo dõi ngay lập tức mức bán hàng và hàng tồn kho cho các mặt hàng riêng lẻ, giúp đảm bảo hàng tồn kho luôn có sẵn để bán.

Phương pháp kiểm kê liên tục hàng tồn dư không cần phải được kiểm soát và điều chỉnh thủ công bằng tay bởi kế toán viên của công ty, ngoại trừ những trường hợp cần kiểm soát và điều chỉnh số lượng hàng tồn dư do mất mát, vỡ hoặc trộm cắp .

Phương pháp kiểm kê tiếp tục và phương pháp kiểm kê định kì

Phương pháp kiểm kê thường xuyên sẽ được thiết lập một hệ thống kiểm soát sự thay đổi về mức tồn kho khi hàng tồn kho giảm và chi phí bán hàng tăng lên bất cứ khi nào một hành động bán hàng được thực hiện.

Xem thêm: 0283 là mạng gì, ở đâu? Cách nhận biết nhà mạng điện thoại bàn cố định – http://139.180.218.5

Báo cáo hàng tồn dư được truy vấn trực tuyến vào bất kể khi nào, giúp quản lí mức tồn dư thuận tiện hơn và cho biết tiền mặt thiết yếu để mua thêm hàng tồn dư .Phương pháp kiểm kê định kì hàng tồn dư ( Periodic Inventory ) nhu yếu quản lí ngừng những hoạt động giải trí rồi mới đếm và phân loại những chứng từ rồi mới khi thực thi bút toán ghi sổ .Các doanh nghiệp bán những mẫu sản phẩm giá trị lớn, ví dụ điển hình như đại lí xe hơi và shop trang sức đẹp, phải tiếp tục đếm và kiểm kê hàng tồn dư, nhưng những công ty này cũng phải có mạng lưới hệ thống kiểm kê liên tục .Việc kiểm kê hàng tồn dư được thực thi liên tục giúp ngăn ngừa hành vi trộm cắp gia tài, không duy trì lượng hàng tồn dư .Sử dụng quy mô đặt hàng kinh tế tài chính ( Economic order quantity – EOQ ) cho mạng lưới hệ thống kiểm kê liên tục hàng tồn dư giúp công ty thuận tiện hơn trong mua hàng tồn dư. Mô hình đặt hàng kinh tế tài chính là công cụ quản lí công thức sử dụng để quyết định hành động khi nào nên mua hàng tồn dư và EOQ xem xét ngân sách để giữ hàng tồn dư, cũng như ngân sách của công ty để đặt hàng tồn dư .

Ví dụ về hệ thống chi phí hàng tồn kho

Các công ty hoàn toàn có thể chọn một trong những chiêu thức để tính ngân sách hàng tồn dư, nhưng tổng ngân sách hàng tồn dư sẽ bằng nhau dù sử dụng chiêu thức nào .

Sự khác biệt giữa các phương pháp là thời điểm khi chi phí hàng tồn kho được ghi nhận và chi phí hàng tồn kho được bán ghi vào tài khoản chi phí bán hàng.

Xem thêm: 0283 là mạng gì, ở đâu? Cách nhận biết nhà mạng điện thoại bàn cố định – http://139.180.218.5

Phương thức nhập trước xuất trước ( FIFO ) giả định những mẫu sản phẩm ở trong kho lâu nhất sẽ được bán trước, trong khi phương pháp nhập sau xuất trước ( LIFO ) giả định những mẫu sản phẩm vừa mới được nhập kho sẽ được bán trước .Doanh nghiệp hoàn toàn có thể đơn giản hóa qui trình tính ngân sách hàng tồn dư bằng cách sử dụng giải pháp ngân sách bình quân gia quyền .

(Theo Investopedia)

Source: http://139.180.218.5

Category: Thuật ngữ đời thường