Ngày đăng: 2020 – 04-15 17:40:36 – Số lần xem: 4008

Nguyên tắc kế toán

Bạn đang đọc: TÀI KHOẢN 611 – MUA HÀNG (Thông tư 200/2014/TT-BTC)

a ) Tài khoản này dùng để phản ánh trị giá nguyên vật liệu, vật tư, công cụ, dụng cụ, hàng hoá mua vào, nhập kho hoặc đưa vào sử dụng trong kỳ. Tài khoản 611 ” Mua hàng ” chỉ vận dụng so với doanh nghiệp kế toán hàng tồn dư theo chiêu thức kiểm kê định kỳ .

b ) Giá trị nguyên vật liệu, vật tư, công cụ, dụng cụ, hàng hoá mua vào phản ánh trên thông tin tài khoản 611 ” Mua hàng ” phải triển khai theo nguyên tắc giá gốc .

c ) Trường hợp hạch toán hàng tồn dư theo giải pháp kiểm kê định kỳ, doanh nghiệp phải tổ chức triển khai kiểm kê hàng tồn dư vào cuối kỳ kế toán để xác lập số lượng và giá trị của từng nguyên vật liệu, vật tư, hàng hoá, loại sản phẩm, công cụ, dụng cụ tồn dư đến cuối kỳ kế toán để xác lập giá trị hàng tồn dư xuất vào sử dụng và xuất bán trong kỳ .

d ) Phương pháp hạch toán hàng tồn dư theo giải pháp kiểm kê định kỳ : Khi mua nguyên vật liệu, vật tư, công cụ, dụng cụ, hàng hoá, địa thế căn cứ vào hoá đơn mua hàng, Hoá đơn luân chuyển, phiếu nhập kho, thông tin thuế nhập khẩu phải nộp ( hoặc biên lai thu thuế nhập khẩu, … ) để ghi nhận giá gốc hàng mua vào thông tin tài khoản 611 ” Mua hàng “. Khi xuất sử dụng, hoặc xuất bán chỉ ghi một lần vào cuối kỳ kế toán địa thế căn cứ vào hiệu quả kiểm kê .

đ ) Kế toán phải mở sổ chi tiết cụ thể để hạch toán giá gốc hàng tồn dư mua vào theo từng thứ nguyên liệu, vật tư, công cụ, dụng cụ, hàng hoá .

Kết cấu và nội dung phản ánh của tài khoản 611 – Mua hàng

Bên Nợ:

– Kết chuyển giá gốc hàng hoá, nguyên liệu, vật liệu, công cụ, dụng cụ tồn kho đầu kỳ (theo kết quả kiểm kê);

– Giá gốc hàng hoá, nguyên vật liệu, vật tư, công cụ, dụng cụ, mua vào trong kỳ ;

Bên Có:

– Kết chuyến giá gốc hàng hoá, nguyên vật liệu, vật tư, công cụ, dụng cụ tồn dư cuối kỳ ( theo tác dụng kiểm kê ) ;

– Giá gốc hàng hoá, nguyên vật liệu, vật tư, công cụ, dụng cụ xuất sử dụng trong kỳ, hoặc giá gốc hàng hoá xuất bán ( chưa được xác lập là đã bán trong kỳ ) ;

– Giá gốc nguyên vật liệu, vật tư, công cụ, dụng cụ, hàng hoá mua vào trả lại cho người bán, hoặc được giảm giá .

Tài khoản 611 – Mua hàng không có số dư cuối kỳ.

Tài khoản 611 – Mua hàng có 2 tài khoản cấp 2.

– Tài khoản 6111 – Mua nguyên liệu, vật liệu: Tài khoản này dùng để phản ánh giá trị nguyên liệu, vật liệu, công cụ, dụng cụ mua vào, xuất sử dụng trong kỳ kế toán và kết chuyển giá trị nguyên liệu, vật liệu, công cụ, dụng cụ tồn kho đầu kỳ và cuối kỳ kế toán;

– Tài khoản 6112 – Mua hàng hoá: Tài khoản này dùng để phản ánh giá trị hàng hoá mua vào, xuất bán trong kỳ kế toán và kết chuyển giá trị hàng hoá tồn kho đầu kỳ, tồn kho cuối kỳ kế toán.

Xem thêm: Đầu số 0127 đổi thành gì? Chuyển đổi đầu số VinaPhone có ý nghĩa gì? – http://139.180.218.5

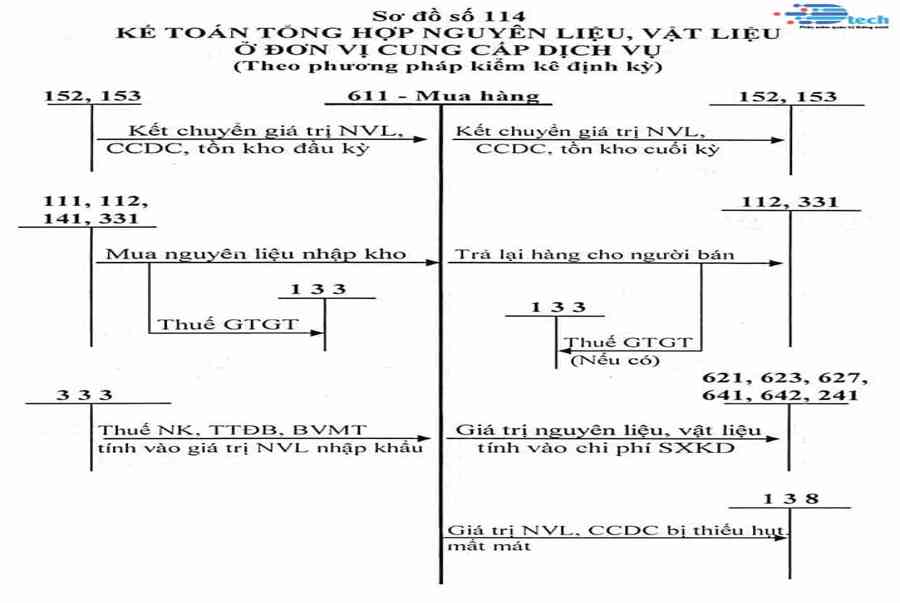

Sơ đồ hạch toán tài khoản

_%20TK611.jpg)

▲

Source: http://139.180.218.5

Category: Thuật ngữ đời thường