Ngày đăng: 2020 – 04-14 20:04:28 – Số lần xem: 3959

Nguyên tắc kế toán

a ) Tài khoản này dùng để phản ánh quan hệ giữa doanh nghiệp với Nhà nước về những khoản thuế, phí, lệ phí và những khoản khác phải nộp, đã nộp, còn phải nộp vào giá thành Nhà nước trong kỳ kế toán năm .

b ) Doanh nghiệp dữ thế chủ động tính, xác lập và kê khai số thuế, phí, lệ phí và những khoản phải nộp cho Nhà nước theo luật định ; Kịp thời phản ánh vào sổ kế toán số thuế phải nộp, đã nộp, được khấu trừ, được hoàn …

c ) Các khoản thuế gián thu như thuế GTGT ( kể cả theo chiêu thức khấu trừ hay giải pháp trực tiếp ), thuế tiêu thụ đặc biệt quan trọng, thuế xuất khẩu, thuế bảo vệ thiên nhiên và môi trường và những loại thuế gián thu khác về thực chất là khoản thu hộ bên thứ ba. Vì vậy những khoản thuế gián thu được loại trừ ra khỏi số liệu về lệch giá gộp trên Báo cáo kinh tế tài chính hoặc những báo cáo giải trình khác .

Doanh nghiệp hoàn toàn có thể lựa chọn việc ghi nhận lệch giá và số thuế gián thu phải nộp trên sổ kế toán bằng một trong 2 chiêu thức :

– Tách và ghi nhận riêng số thuế gián thu phải nộp ( kể cả thuế GTGT phải nộp theo chiêu thức trực tiếp ) ngay tại thời gian ghi nhận lệch giá. Theo giải pháp này lệch giá ghi trên sổ kế toán không gồm có số thuế gián thu phải nộp, tương thích với số liệu về lệch giá gộp trên Báo cáo kinh tế tài chính và phản ánh đúng thực chất thanh toán giao dịch ;

– Ghi nhận số thuế gián thu phải nộp bằng cách ghi giảm số lệch giá đã ghi chép trên sổ kế toán. Theo giải pháp này, định kỳ mới ghi giảm lệch giá so với số thuế gián thu phải nộp, số liệu về lệch giá trên sổ kế toán có sự độc lạ so với lệch giá gộp trên Báo cáo kinh tế tài chính .

Trong mọi trường hợp, chỉ tiêu “ Doanh thu bán hàng, cung ứng dịch vụ ” và chỉ tiêu “ Các khoản giảm trừ lệch giá ” của báo cáo giải trình hiệu quả hoạt động giải trí kinh doanh thương mại đều không gồm có những khoản thuế gián thu phải nộp .

d ) Đối với những khoản thuế được hoàn, được giảm, kế toán phải phân biệt rõ số thuế được hoàn, được giảm là thuế đã nộp ở khâu mua hay phải nộp ở khâu bán và triển khai theo nguyên tắc :

– Đối với số thuế đã nộp ở khâu mua được hoàn trả ( ví dụ trong thanh toán giao dịch tạm nhập – tái xuất, những khoản thuế TTĐB, thuế NK, thuế BVMT đã nộp được hoàn trả khi tái xuất … ), kế toán ghi giảm giá trị hàng mua hoặc giảm giá vốn hàng bán, giảm ngân sách khác tùy theo từng trường hợp đơn cử. Riêng thuế GTGT nguồn vào được hoàn ghi giảm số thuế GTGT được khấu trừ ;

– Đối với số thuế đã nộp ở khâu nhập khẩu nhưng hàng nhập khẩu không thuộc quyền sở hữu của đơn vị chức năng, khi tái xuất được hoàn thì kế toán ghi giảm khoản phải thu khác ( ví dụ thuế nhập khẩu đã nộp của hàng nhận gia công được hoàn trả khi tái xuất … ) ;

– Đối với số thuế phải nộp khi bán sản phẩm & hàng hóa, phân phối dịch vụ nhưng sau đó được giảm, được hoàn, kế toán ghi nhận vào thu nhập khác ( ví dụ hoàn thuế xuất khẩu, giảm số thuế TTĐB, GTGT, BVMT phải nộp khi bán sản phẩm & hàng hóa, cung ứng dịch vụ ) .

đ ) Nghĩa vụ so với NSNN trong thanh toán giao dịch ủy thác xuất – nhập khẩu :

– Trong thanh toán giao dịch ủy thác xuất nhập khẩu ( hoặc những thanh toán giao dịch tương tự như ), nghĩa vụ và trách nhiệm so với NSNN được xác lập là của bên giao ủy thác

– Bên nhận ủy thác được xác lập là bên cung ứng dịch vụ cho bên giao ủy thác trong việc chuẩn bị sẵn sàng hồ sơ, kê khai, thanh quyết toán với NSNN ( người nộp thuế hộ cho bên giao ủy thác ) .

– TK 333 chỉ sử dụng tại bên giao ủy thác, không sử dụng tại bên nhận ủy thác. Bên nhận ủy thác với vai trò trung gian chỉ phản ánh số thuế phải nộp vào NSNN là khoản chi hộ, trả hộ trên TK 3388 và phản ánh quyền được nhận lại số tiền đã chi hộ, trả hộ cho bên giao ủy thác trên TK 138. Căn cứ để phản ánh tình hình triển khai nghĩa vụ và trách nhiệm với NSNN của bên giao ủy thác như sau :

+ Khi nhận được thông tin về số thuế phải nộp, bên nhận ủy thác chuyển giao lại cho bên giao ủy thác hàng loạt hồ sơ, tài liệu, thông tin của cơ quan có thẩm quyền về số thuế phải nộp làm địa thế căn cứ ghi nhận số thuế phải nộp trên TK 333 .

+ Căn cứ chứng từ nộp tiền vào NSNN của bên nhận ủy thác, bên giao ủy thác phản ánh giảm số phải nộp NSNN .

e ) Kế toán phải mở sổ cụ thể theo dõi từng khoản thuế, phí, lệ phí và những khoản phải nộp, đã nộp và còn phải nộp .

Kết cấu và nội dung phản ánh của tài khoản 333

Thuế và các khoản phải nộp nhà nước

Bên Nợ:

– Số thuế GTGT đã được khấu trừ trong kỳ ;

– Số thuế, phí, lệ phí và những khoản phải nộp, đã nộp vào Ngân sách chi tiêu Nhà nước ;

– Số thuế được giảm trừ vào số thuế phải nộp ;

– Số thuế GTGT của hàng bán bị trả lại, bị giảm giá .

Bên Có:

– Số thuế GTGT đầu ra và số thuế GTGT hàng nhập khẩu phải nộp ;

– Số thuế, phí, lệ phí và những khoản khác phải nộp vào Chi tiêu Nhà nước .

Số dư bên Có:

– Số thuế, phí, lệ phí và những khoản khác còn phải nộp vào giá thành Nhà nước .

Số dư bên Nợ (nếu có):

– Số thuế và những khoản đã nộp lớn hơn số thuế và những khoản phải nộp cho Nhà nước, hoặc hoàn toàn có thể phản ánh số thuế đã nộp được xét miễn, giảm hoặc cho thoái thu nhưng chưa thực thi việc thoái thu .

Tài khoản 333 – Thuế và các khoản phải nộp nhà nước có 9 tài khoản cấp 2.

– Tài khoản 3331 – Thuế giá trị gia tăng phải nộp: Phản ánh số thuế GTGT đầu ra, số thuế GTGT của hàng nhập khẩu phải nộp, số thuế GTGT đã được khấu trừ, số thuế GTGT đã nộp và còn phải nộp vào Ngân sách Nhà nước.

Tài khoản 3331 có 2 tài khoản cấp 3:

+ Tài khoản 33311 – Thuế giá trị gia tăng đầu ra: Dùng để phản ánh số thuế GTGT đầu ra, số thuế GTGT đầu vào đã khấu trừ, số thuế GTGT của hàng bán bị trả lại, bị giảm giá, số thuế GTGT phải nộp, đã nộp, còn phải nộp của sản phẩm, hàng hoá, dịch vụ tiêu thụ trong kỳ.

+ Tài khoản 33312 – Thuế GTGT hàng nhập khẩu: Dùng để phản ánh số thuế GTGT của hàng nhập khẩu phải nộp, đã nộp, còn phải nộp vào Ngân sách Nhà nước.

– Tài khoản 3332 – Thuế tiêu thụ đặc biệt: Phản ánh số thuế tiêu thụ đặc biệt phải nộp, đã nộp và còn phải nộp vào Ngân sách Nhà nước

– Tài khoản 3333 – Thuế xuất, nhập khẩu: Phản ánh số thuế xuất khẩu, thuế nhập khẩu phải nộp, đã nộp và còn phải nộp vào Ngân sách Nhà nước.

– Tài khoản 3334 – Thuế thu nhập doanh nghiệp: Phản ánh số thuế thu nhập doanh nghiệp phải nộp, đã nộp và còn phải nộp vào Ngân sách Nhà nước.

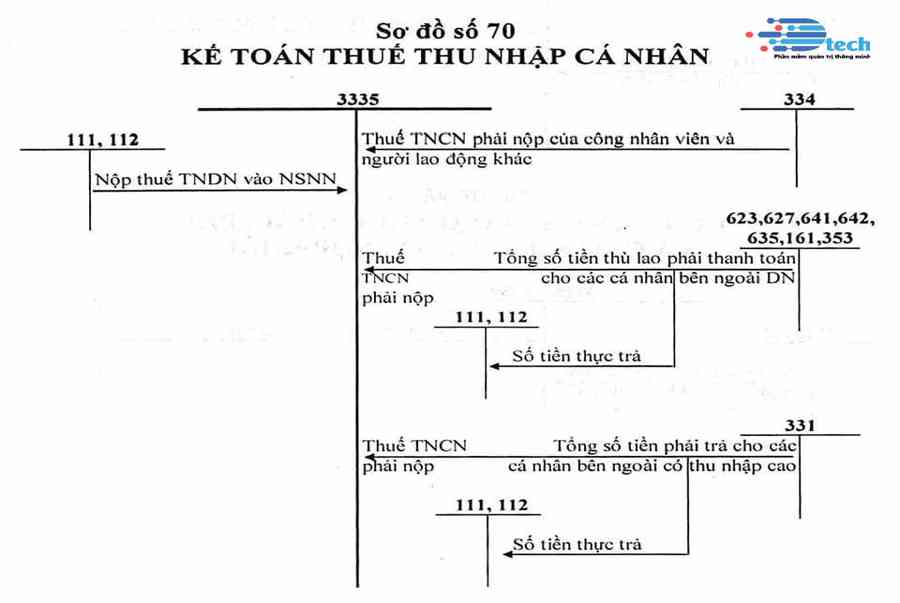

– Tài khoản 3335 – Thuế thu nhập cá nhân: Phản ánh số thuế thu nhập cá nhân phải nộp, đã nộp và còn phải nộp vào Ngân sách Nhà nước.

– Tài khoản 3336 – Thuế tài nguyên: Phản ánh số thuế tài nguyên phải nộp, đã nộp và còn phải nộp vào Ngân sách Nhà nước.

– Tài khoản 3337 – Thuế nhà đất, tiền thuê đất: Phản ánh số thuế nhà đất, tiền thuê đất phải nộp, đã nộp và còn phải nộp vào Ngân sách Nhà nước.

– Tài khoản 3338- Thuế bảo vệ môi trường và các loại thuế khác: Phản ánh số phải nộp, đã nộp và còn phải nộp về thuế bảo vệ môi trường và các loại thuế khác, như: Thuế môn bài, thuế nộp thay cho các tổ chức, cá nhân nước ngoài có hoạt động kinh doanh tại Việt Nam…

Tài khoản 3338 có 2 tài khoản cấp 3:

+ Tài khoản 33381 – Thuế bảo vệ môi trường: Phản ánh số thuế bảo vệ môi trường phải nộp, đã nộp và còn phải nộp;

+ Tài khoản 33382 – Các loại thuế khác: Phản ánh số phải nộp, đã nộp, còn phải nộp các loại thuế khác. Doanh nghiệp được chủ động mở các TK cấp 4 chi tiết cho từng loại thuế phù hợp với yêu cầu quản lý.

– Tài khoản 3339 – Phí, lệ phí và các khoản phải nộp khác: Phản ánh số phải nộp, đã nộp và còn phải nộp về các khoản phí, lệ phí, các khoản phải nộp khác cho Nhà nước ngoài các khoản đã ghi vào các tài khoản từ 3331 đến 3338. Tài khoản này còn phản ánh các khoản Nhà nước trợ cấp cho doanh nghiệp (nếu có) như các khoản trợ cấp, trợ giá.

Sơ đồ hạch toán tài khoản

Source: http://139.180.218.5

Category: Thuật ngữ đời thường