Hình minh họa. Nguồn : educba.com

Hình minh họa. Nguồn : educba.com

Nội dung chính

Đòn bẩy tài chính

Khái niệm

Đòn bẩy tài chính trong tiếng Anh là Financial Leverage, viết tắt là FL.

Đòn bẩy kinh tế tài chính là khái niệm phản ánh mức độ ảnh hưởng tác động của cấu trúc vốn ( tỉ lệ của vốn vay và vốn chủ sở hữu ) đến doanh thu của vốn chủ sở hữu khi có sự đổi khác của doanh thu trước thuế và lãi vay ( EBIT ) .

Với một kết cấu vốn không thay đổi, độ lớn của đòn bẩy tài chính cho biết phần trăm thay đổi lợi nhuận của vốn chủ sở hữu khi lợi nhuận trước thuế và lãi vay thay đổi 1%. Độ lớn của đòn bẩy tài chính thường được kí hiệu là DFL (Degree of Financial Leverage).

Đo lường mức độ đòn bẩy tài chính

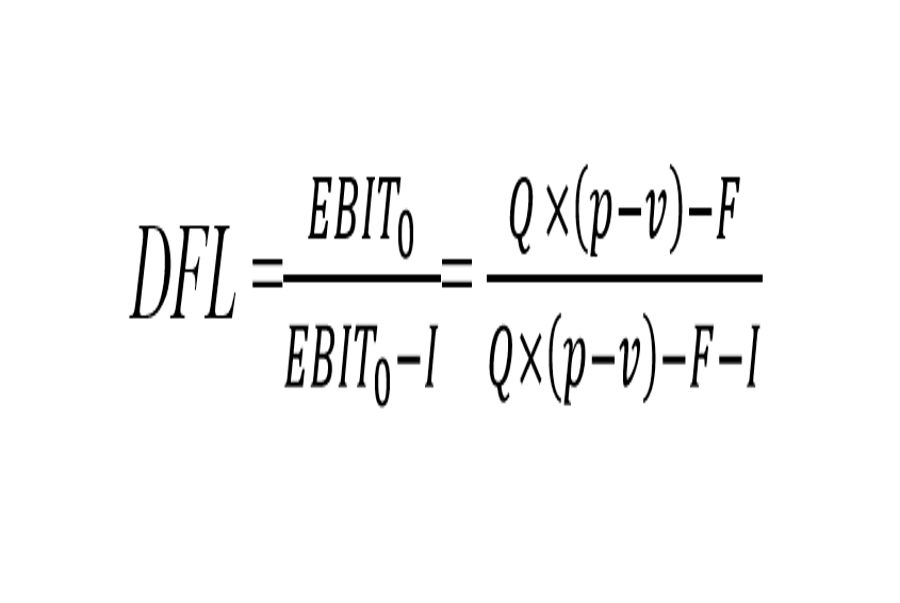

Độ lớn của đòn kích bẩy kinh tế tài chính tại một mức doanh thu trước thuế và lãi vay được tính theo công thức sau :-crop") Ở đây, EBIT là doanh thu trước thuế và lãi vay, EPS là doanh thu của vốn chủ chiếm hữu. Nếu kí hiệu I là lãi vay phải trả sau 1 số ít đổi khác tất cả chúng ta có công thức sau :

Ở đây, EBIT là doanh thu trước thuế và lãi vay, EPS là doanh thu của vốn chủ chiếm hữu. Nếu kí hiệu I là lãi vay phải trả sau 1 số ít đổi khác tất cả chúng ta có công thức sau :-crop") Trong đó :

Trong đó :

F: là chi phí cố định kinh doanh (không bao gồm lãi vay)

Xem thêm: Đầu số 0127 đổi thành gì? Chuyển đổi đầu số VinaPhone có ý nghĩa gì? – http://139.180.218.5

v : ngân sách biến hóa 1 đơn vị chức năng mẫu sản phẩmp : giá bán đơn vị chức năng loại sản phẩmQ. : số lượng loại sản phẩm bán ra

Như vậy, có thể thấy doanh nghiệp nào có kết cấu vốn với phần vốn vay lớn hơn thì sẽ có lợi nhuận của vốn chủ sở hữu tăng nhiều hơn khi lợi nhuận trước thuế và lãi vay tăng, ngược lại sẽ có lợi nhuận của vốn chủ sở hữu giảm nhiều hơn khi lợi nhuận trước thuế và lãi vay giảm.

Rủi ro giảm doanh thu của vốn chủ sở hữu được gọi là rủi ro đáng tiếc kinh tế tài chính. Một doanh nghiệp có cấu trúc vốn với phần vốn vay lớn hơn sẽ có nhiều thời cơ thu được doanh thu của vốn chủ sở hữu cao hơn nhưng gắn liền với nó là rủi ro đáng tiếc kinh tế tài chính cũng lớn hơn .

Sử dụng đòn bẩy tài chính

Sử dụng đòn bẩy tài chính như sử dụng “con dao hai lưỡi”. Nếu tổng tài sản không có khả năng sinh ra một tỉ lệ lợi nhuận đủ lớn để bù đắp các chi phí tiền lãi vay phải trả thì tỉ suất lợi nhuận sau thuế trên vốn chủ sở hữu bị giảm sút.

Vì phần lợi nhuận do vốn chủ sở hữu làm ra phải dùng để bù đắp sự thiếu hụt của lãi vay phải trả. Do vậy, thu nhập của một đồng vốn chủ sở hưu sẽ còn lại rất ít so với tiền đáng lẽ chúng được hưởng.

Khái niệm đòn bẩy tài chính cung cấp cho các nhà phân tích một công cụ quan trọng để dự kiến tỉ suất lợi nhuận sau thuế trên vốn chủ sở hữu. Cần lưu ý là khi lợi nhuận trước thuế và lãi vay không đủ lớn để trang trải lãi vay thì tỉ suất lợi nhuận sau thuế trên vốn chủ sở hữu bị giảm sút.

Nhưng khi doanh thu trước thuế và lãi vay đủ lớn thì chỉ cần sự ngày càng tăng nhỏ về doanh thu trước thuế và lãi vay đã có sự ngày càng tăng lớn về tỉ suất doanh thu sau thuế trên vốn chủ chiếm hữu .

(Theo Giáo trình Quản trị Kinh doanh, NXB Đại học Kinh tế quốc dân)

Source: http://139.180.218.5

Category: Thuật ngữ đời thường